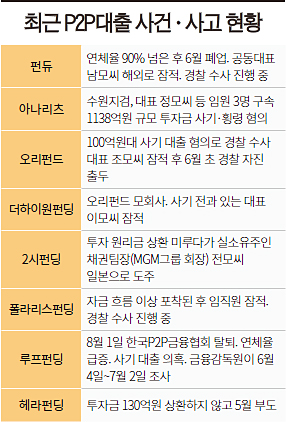

국내 핀테크(금융과 기술의 결합) 산업의 총아로 주목받던 P2P대출이 사기·횡령 등 사고로 몸살을 앓고 있다. 전문가들은 투자자들을 기만했던 P2P대출중개 회사들에는 공통적인 특징이 있었다고 분석했다. 역으로 투자자가 이 공통점을 파악해 사기 징후가 보이는 회사를 미리 골라낼 수 있다면, 돈을 날릴 확률이 매우 낮아진다는 의미다. 8월 현재 총 7곳의 P2P대출중개 회사들이 사기와 대출금 유용 등 횡령 혐의로 조사받고 있다. 투자자 피해 규모는 1000억원을 훌쩍 넘어섰다.

양태영 한국P2P금융협회장은 “20%에 육박하는 고금리와 과도한 ‘리워드’를 지급하고, 1~3개월짜리 단기 투자 상품을 내세우는 중개 회사에 투자금을 넣으면 돈을 날릴 위험이 크다”고 지적했다. P2P대출업권에서 리워드란 금리 이외에 추가로 얹어주는 추가금리·상품권·숙박권 등의 보상이다. 투자 금액의 일부를 백화점 상품권으로 즉시 돌려주거나 원래 약정한 금리보다 1~3% 더 높은 이자율을 적용해 주는 방식이 일반적이다.

과도한 리워드를 내세워 2년 만에 1100억원대의 투자금을 모집한 중개 회사 ‘아나리츠’가 대표적인 사례다. 아나리츠는 2016년 9월쯤 등장해 무서운 기세로 몸집을 불려, 한때는 투자자로부터 ‘신(神)의 손, 아나리츠’라는 의미에서 ‘갓(God·신) 나리츠’로 이름을 날렸다. 아나리츠가 대부분 상품에 투자 금액의 2%를 백화점 상품권으로 주겠다는 리워드를 내걸었고, 원리금도 정해진 날짜에 지급했기 때문이다. 아나리츠는 10억~20억원에 달하는 대출 모집액을 10분도 채 되지 않아 ‘완판’하기도 했다.

아나리츠의 신화는 먼저 투자했던 사람에게 나중에 모집한 자금으로 수익을 지급하는 ‘돌려막기’로 드러나며 무너졌다. 7월 3일 수원지방검찰청은 아나리츠 대표와 재무이사, 운영자를 사기·횡령 혐의로 구속기소했다. 이들은 부동산 건축 자금으로 쓰겠다며 투자자 1만여 명으로부터 1138억원을 모집했다. 하지만 138개의 대출 상품 중 10건만 약정대로 차주에게 돈을 전달했고, 나머지 966억원 규모의 모집 자금은 제멋대로 유용했다는 혐의를 받고 있다.

양태영 협회장은 “리워드를 많이 주면서 투자자를 현혹하는 곳보단 제3자로부터 실사받은 회사가 안전하다”면서 “기관 투자자(벤처캐피털, 은행 등)로부터 투자를 유치했거나 P2P협회 회원사로서 협회의 주기적인 실사를 받고 있는지 확인해야 한다”고 설명했다. 기관 투자자나 P2P협회는 중개 회사를 방문해 재무 상태도 살펴보고, 홈페이지에 공지했던 대출이 실제로 집행됐는지 자금 흐름도 확인하기 때문이다. 개인 투자자 차원에서 검증하기 어려운 부분까지 들여다보는 셈이다.

익명을 요구한 한 P2P대출 중개회사의 대표는 “예전에 벤처캐피탈이 투자 전 회사에 대한 실사를 했는데, 지나치게 꼼꼼하다 싶을 정도로 대표를 포함한 임직원 평판 조회를 했던 기억이 강렬하다”고 귀띔했다.

영세하고 인력 부족한 곳 피해야

김대윤 한국핀테크산업협회장은 문제를 일으켰던 중개 회사가 적은 인원으로 수백억원 규모의 자금을 굴리고 있었다는 점을 꼬집었다. 김 협회장은 “중개 회사가 차주에게 원리금을 받아서 투자자에게 전달해주는 업무를 하는 데는 많은 인력이 필요하다”면서 “직원이 적다는 것은 관리가 소홀하거나 애당초 대출을 제대로 중개하지 않고 있다는 의미”라고 말했다.

특히 국내 P2P대출 시장은 해외와 달리 부동산 프로젝트파이낸싱(PF)에 쏠려 있다. PF는 건축 현장 관리나 공사대금 집행 등을 담당하는 전문성 있는 인력이 필요한 영역이다. 인원이 채 5명도 되지 않는 영세한 신생 회사가 PF대출을 중개할 때는 의심해 볼 필요가 있다.

개인 투자자가 중개 회사의 고용 현황을 쉽게 확인할 수 있는 곳은 고용정보 사이트 ‘크레딧잡(kreditjob.co.kr)’이다. P2P대출중개 회사 홈페이지 맨 밑에 적혀있는 법인 이름을 크레딧잡 검색창에 입력하면 국민연금에서 제공하는 정보를 볼 수 있다. 그 외에 해당 회사에 직접 문의하는 방법도 있다.

크레딧잡에 따르면 누적 대출액이 1000억원을 넘었던 아나리츠의 직원이 9명에 불과했다. 지난 5월 700억원 규모의 투자금을 들고 대표가 잠적한 ‘2시펀딩(투피엠핀테크)’은 직원이 3명이었다. 마찬가지로 대표가 야반도주한 ‘펀듀’의 직원도 3명으로 확인됐다. 지난 5월 파산한 부동산 PF중개 회사 헤라펀딩은 누적 대출액이 229억원이었지만 직원은 10명이었다.

P2P대출 시장이 우리보다 8년 정도 먼저 형성된 미국도 2016년 렌딩클럽의 부정 대출 등 성장통을 겪었다. 그러나 사고의 양상은 한국과 달랐다. 한국은 중개 회사의 고의적인 투자자 기만과 회사 폐업, 회사 대표의 잠적이 연쇄적으로 일어나는 특성을 보인다. 반면 미국은 대표의 야반도주와 같은 사고가 발생할 확률이 희박한 시장이 됐다.

미국은 증권감독기관인 증권거래위원회(SEC)가 P2P대출을 규제하고 있기 때문이다. SEC는 2008년 대출중개 회사 ‘프로스퍼’가 투자자에게 ‘약속어음(개인 대 개인 사이에 쓰는 차용증)’을 지급하는 것이 증권법상 ‘유가증권’ 판매라는 유권해석을 내놓았다.

P2P대출 채권을 약속어음으로 보면 SEC에 신고와 공시를 하지 않아도 됐다. 증권이 아니기 때문이다. 하지만 SEC는 이를 유가증권으로 보고 중개 회사에 증권발행신고서를 제출하고 공시하라고 못 박았다. 또 증권법상 유가증권을 판매하는 브로커는 SEC의 인가를 받아야만 영업할 수 있다. 자연스레 중개 회사도 SEC로부터 인가받게 됐고, 부실 회사는 인가받지 못해 퇴출됐다.

반면 국내에서는 올해 3월까지도 지방자치단체에 대부업 영위 신고만 하면 P2P대출 중개를 할 수 있었다. 사기·부실 중개 회사가 무수히 생겨날 수 있었던 배경이다. 금융감독원은 “금융위원회 등록 대부업자가 아니다”라며 지자체로 P2P대출중개 회사에 대한 검사를 떠밀었다. 지자체는 “수많은 대부업자를 검사할 여력이 없다”는 입장이다. 또 미국과 달리 국내 중개 회사는 투자자에게 ‘원리금 수취권’을 판매하는 구조다. 원리금 수취권은 중개 회사가 임의로 투자자에게 지급하는 문서에 불과해 법적 효력이 없다.

P2P(Peer to Peer) 대출

온라인 플랫폼에서 대출자와 투자자, 즉 개인 대 개인을 연결해주는 서비스를 말한다. P2P는 원래 인터넷에서 개인과 개인이 직접 연결돼 파일을 공유하는 것에서 따왔다. 피어(peer)는 동등한 지위에 있는 사람, 개인을 뜻한다. P2P대출중개 회사는 서비스를 주선하는 중간 사업자로, 다수의 투자자들로부터 자금을 모집해 돈이 필요한 사람에게 빌려준다. 이후 정해진 기간에 대출자에게 원리금을 받아 투자자에게 상환해주고 중개 수수료를 받는다.