직장인 김모(41)씨는 최근 10년간 유지했던 종신보험을 중도 해지했다. 김씨가 매달 낸 보험료는 10만589원. 그는 한 달도 거르지 않고 보험료를 냈지만, 그가 보험사로부터 돌려받은 해지환급금은 낸 보험료의 73% 수준인 약 881만원에 불과했다. 김씨는 “경기가 안 좋아 아내가 운영하는 식당이 장사가 안 되는 데다 올해 초 은행 빚을 내 집을 사면서 매달 갚아야 할 대출금을 감당할 수 없어 보험을 해지했다”고 말했다.

박모(37)씨도 9년 전 가입한 종신보험을 지난해 해지했다. 박씨는 “만기 전에 보험을 해지하면 해지환급금이 납입 보험료 원금에 크게 못 미친다는 사실을 알고 있지만, 재취업이 안 돼 생활비조차 빠듯해져 어쩔 수 없었다”라며 “회사에 다닐 때만 해도 매달 약 9만원씩 보험료를 내는 건 별 부담이 안 됐지만, 실직 이후로는 그마저도 힘든 상황”이라고 했다.

최근 한국 경제는 불황의 징조가 뚜렷하다. 경제 성장률은 글로벌 금융위기 수준으로 후퇴했다. 일각에서는 이런 상태가 장기화할 경우 저성장이 고착화하는 ‘뉴 노멀(새로운 표준)’ 시대로 접어들 수도 있다고 우려한다. 한국은행이 6월 4일 공개한 ‘2019년 1분기 국민소득(잠정)’ 자료에 따르면 1분기 국내총생산(GDP)은 455조810억원으로 전 분기보다 0.4% 감소했다. 이는 글로벌 금융위기 당시인 2008년 4분기 이후 10년 3개월 만에 가장 낮은 수준이다. GDP는 소비, 투자, 정부 지출, 순 수출의 총합이다. 그만큼 경제 전반적인 상황이 좋지 않다는 의미다.

최근에는 보험을 만기 전에 해지하는 사람이 늘고 있다. 보험은 예측이 불가능한 미래 위험 가능성에 대비하는 금융 상품이다. 특히 보험사는 가입자가 낸 보험료에서 사업비(비용) 등을 미리 뗀 나머지를 운용해 미래에 가입자에게 내줄 돈을 마련한다. 그래서 가입자가 만기 전에 보험을 해지하면 납입한 원금보다 적게 돌려받는 구조다. 손해를 감수하면서까지 보험을 깨는 사람이 늘었다는 건 그만큼 살림살이가 팍팍하다는 뜻이다.

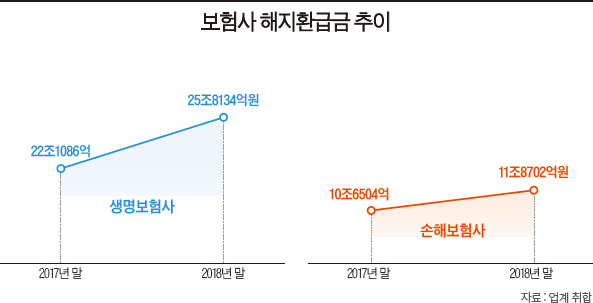

‘이코노미조선’이 보험 업계로부터 취합한 자료에 따르면 24개 생명보험사의 연간 누적 기준 생명보험 해지환급금 금액은 2017년 말 22조1086억원에서 2018년 말 25조8134억원으로 16.8% 증가하며 사상 최대치를 기록했다. 문제는 이 같은 추세가 올해 들어서도 이어지고 있다는 점이다. 생보사의 해지환급금 금액은 올해 2월 말 현재 누적 4조4463억원으로 전년 동기(4조4401억원)를 이미 넘어섰다. 이런 분위기가 계속되면 올해 말 사상 최대 기록이 경신될 가능성을 배제할 수 없다.

30개 손해보험사의 연간 누적 기준 손해보험 해지환급금 금액도 지난해 말 현재 11조8702억원으로 2017년 말 10조6504억원보다 11.45% 증가한 데 이어 올해 들어서도 증가세를 보이고 있다. 올해 2월 말 현재 누적 해지환급금 금액은 2조1376억원으로 전년 동기(1조9154억원)에 비해 11.6%나 증가했다.

한마디로 미래 위험에 대한 대비책이 줄어들고 있는 셈이다. 보험 업계 관계자는 “보험 중도 해지 시 고객이 손해를 본다는 사실은 상식”이라며 “그러나 당장 불황으로 인한 생활고 탓에 보험료 지출을 아끼기 위한 선택이 느는 것으로 보인다”고 말했다. 대형 손보사 관계자는 “보험은 말 그대로 ‘최후의 보루’”라며 “암보험과 실손보험 등 건강 관련 보험은 최악의 순간이 오기 전까지는 절대로 해약해서는 안 된다”고 강조했다.

불황형 대출 늘고, 보험 신규 가입 줄어

다른 보험 지표들도 불황을 뚜렷이 보여준다. 우선 ‘불황형 대출’로 불리는 보험약관대출 잔액 증가세가 확연하다. 보험약관대출이란 보험 가입자가 본인이 낸 보험료를 담보로 돈을 빌리는 대출을 뜻한다. 보험을 깨지 않고도 비교적 쉽게 목돈을 빌릴 수 있는 데다 중도 상환 수수료 등에서 자유롭기 때문에 통상 경기가 좋지 않을 때 수요가 느는 특성이 있다. 특히 가계 살림이 팍팍한 서민은 은행 대출 문턱이 높아지면 2금융권인 약관대출로 눈을 돌린다.

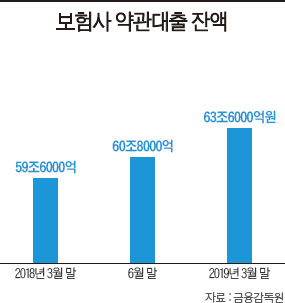

금융감독원에 따르면 올해 3월 말 현재 전체 생명·손해보험사 약관대출 잔액은 63조6000억원으로 전년 동기(59조6000억원) 대비 4조원(6.7%) 증가했다. 이는 추세적인 현상이다. 지난해 6월 말 현재 보험사 약관대출 잔액은 60조8000억원으로 전년 동기(56조원) 대비 4조8000억원(8.7%) 증가한 바 있다. 대출이 늘면서 연체율도 상승할 조짐을 보이고 있다. 3월 말 현재 보험사의 연체율은 0.3%로 전 분기 말보다 0.01%포인트 올랐다. 기업 대출 연체율은 변화가 없었지만 약관대출을 포함한 가계 대출 연체율이 상승한 탓이다. 연체율 상승은 빚을 갚지 못하는 사람이 늘었다는 뜻이다.

팍팍한 살림에 보험에 신경 쓸 여유가 없다 보니 신규 보험 가입은 감소세다. 금감원에 따르면 24개 생보사의 올해 1분기 초회 보험료(보험 신규 가입 후 처음 납입하는 보험료)는 1조4826억원으로 전년 동기(1조4088억원) 대비 4.9% 줄었다. 2년 전인 2017년 1분기(3조1467억원)와 비교하면 절반 이하로 급감했다. 업계 관계자는 “초회 보험료가 절반 이하로 줄었다는 건 불황 때 나타나는 전형적인 현상”이라고 설명했다. 조남희 금융소비자원 대표는 “보험은 미래와 노후를 대비한 금융 상품인데 이를 포기하는 사람이 많아졌다는 것은 고령화 시대에 개인적·사회적 차원에서 또 다른 문제를 키우는 신호일 수 있다”며 “대책을 모색해야 한다”고 말했다.