안전자산으로 각광받던 금(金)이 체면을 구기고 있다. 금값은 지난 11월까지만 해도 코로나19 변이 바이러스인 오미크론 영향으로 5개월 내 최고가를 기록했으나, 최근 테이퍼링(양적 완화 점진적 축소) 가속화를 앞두고 미 달러화 가치가 급등하자 큰 폭으로 하락한 상태다. 12월 15일(이하 현지시각) 미 연방공개시장위원회(FOMC)에서도 테이퍼링 가속화가 공식 발표됐다. 금은 가격이 달러화로 표시되는 자산이다. 이 때문에 달러화 가치가 오르면 역의 상관관계를 가진 금값은 내려가기 마련이다.

오미크론 변이 바이러스 때문에 떨어졌던 채권 금리가 지지부진하게 등락을 거듭하고 있는 것도 금값 반등을 저지하는 요인이다. 금값은 실질금리(명목금리에서 기대인플레이션을 제외한 값)가 하락할 때 오르는 경향이 있는데, 실질금리가 하락세를 멈추고 횡보하자 금값이 다시 오르기 어려운 상황이다. 엎친 데 덮친 격으로 연초부터 가상자산이 금의 강력한 대항마로 부상하고 있다. 금은 대표적인 인플레이션 헤지(위험 회피) 수단인데, 암호화폐가 자산 시장에서 차지하는 비중이 커지며 기존 금 투자자의 수요를 잠식하고 있다.

증권 업계에서는 금값이 내년에도 반등하기 어렵다는 비관적인 전망을 견지한다. 미 연방준비제도(Fed·연준)의 긴축 시계가 빨라질 가능성이 매우 큰 만큼, 미 달러화 가치도 오르고 금리도 오르는 현상이 지속될 것이라고 업계 관계자들은 입을 모은다.

금 선물 가격, 1800달러 선 밑에서 한 달째 횡보

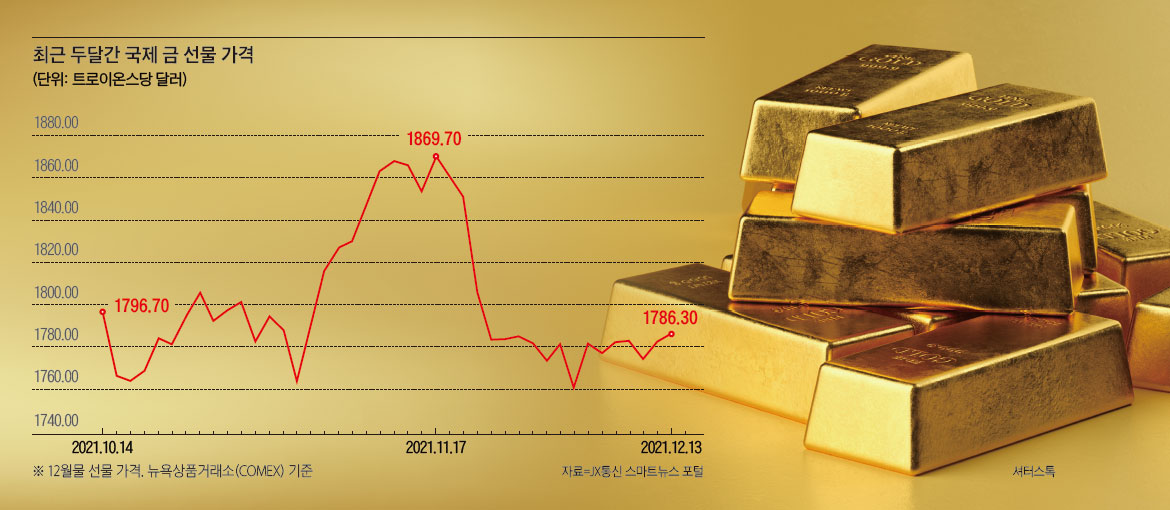

금값의 가파른 하락세는 11월 중순에 시작됐다. 국제 금 선물 12월물 가격은 11월 17일뉴욕상품거래소(COMEX)에서 트로이온스(31.1034768g)당 1869.70달러를 기록했지만, 4거래일 후 1783.80달러까지 급락했다. 12월 2일에는 1760.70달러까지 떨어졌으며 이후 박스권에서 횡보하고 있다.

금값이 급락하자 금 선물 가격을 추종하는 파생상품 투자자들의 희비도 크게 엇갈렸다. ‘신한 레버리지 금 선물 ETN’은 11월 18일 1만7950원에 거래됐으나, 약 한 달 뒤인 12월 14일 1만6300원까지 내렸다. ‘삼성 금 선물 ETN(H)’은 같은 기간 1만365원에서 9875원까지 하락했다.

금 선물 가격 상승을 두 배 추종하는 상품은 특히 큰 손실을 냈다. ‘신한 레버리지 금 선물 ETN’은 11월 18일부터 12월 14일까지 9% 넘는 손실률을 기록했다. ‘삼성 레버리지 금 선물 ETN(H)’도 같은 기간 3만2530원에서 2만9525원까지 내렸다.

반면 금값 하락에 베팅하는 파생상품은 단기간에 높은 수익률을 기록했다. ‘KODEX골드선물 인버스(H)’는 ‘프로셰어즈 울트라쇼트 골드(ProShares UltraShort Gold)’ 등에 간접 투자하는 상품이다. 이 상장지수펀드(ETF)는 11월 16일부터 12월 14일까지 5%의 수익률을 기록했다. 금 선물 가격 하락을 두 배 추종하는 ‘삼성 인버스 2X 금 선물 ETN(H)’은 11월 18일부터 12월 14일까지 9.5%의 수익을 냈다.

美 달러화 오르고 국채 금리 횡보하자 금값도 지지부진

금값 하락은 미 달러화의 가치 상승에 기인한다. 최근 미국의 11월 소비자물가지수(CPI)가 39년 만에 최고치를 기록하고 연준 인사들이 잇달아 강도 높은 테이퍼링을 시사하고 나서자, 달러인덱스가 꾸준한 상승세를 지속했다. 연준이 테이퍼링을 통해 전 세계 자산시장에 흩어진 달러화를 거둬들이면 달러화 가치는 높아질 수밖에 없다.

미 달러인덱스는 10월 28일 93.326에 불과했지만 11월 24일 96.872까지 상승했다. 달러화에 대한 원화 환율은 같은 기간 1168.44원에서 1188.77원으로 올랐다. 최진영 이베스트투자증권 연구원은 금이 달러화로 표시되는 자산이기 때문에 금과 달러화는 반대 방향으로 움직일 수밖에 없다고 말했다. 두 자산 모두 안전자산의 성격이 있어 인플레이션 압력이 지나치게 높을 때는 가격이 동시에 상승하기도 하지만, 그보다는 역의 상관관계를 갖는 경우가 더 많다고 최 연구원은 설명했다.

달러화 강세가 이어지는 가운데 국채 금리가 박스권에 갇혀 등락을 거듭하자, 금값은 쉽사리 반등할 수 없는 상황이다. 명목금리(국채 금리)에서 기대인플레이션을 뺀 값인 실질금리는 금값과 역의 상관관계를 가진다. 예를 들어 실질금리가 -1%라고 가정한다면, 이는 현금을 들고 있으면 1%의 손해가 난다는 것을 의미한다. 이 경우 현금을 보유하는 대신 다른 자산을 사서 현금 가치의 하락을 방어해야 한다. 따라서 실질금리가 낮아지면 금 수요는 증가하고 금값은 오를 수밖에 없다. 반대로 실질금리가 상승하면 금값은 하락하기 마련이다.

지난 11월 오미크론 변이 바이러스가 남아프리카공화국을 시작으로 유럽과 북미 등 전 세계에 급속도로 확산하자, 안전자산인 미 국채 수요가 급증한 바 있다. 국채 수요의 증가는 가격 상승을 낳는다. 국채 가격이 오르면 금리(할인율)는 낮아진다. 미 국채 10년물 금리는 오미크론 변이 바이러스에 대한 우려로 단기 급락했으나 곧 반등한 후 횡보하고 있다. 오미크론의 증상이 감기 수준으로 미미하다는 연구 결과가 나오며 투자자들의 우려가 잦아들었기 때문이다. 이처럼 명목금리가 박스권에서 등락을 거듭하자, 실질금리도 마찬가지로 지지부진한 흐름을 이어가고 있다.

‘금 대항마’ 가상자산, 인플레이션 헤지 수단으로 부상

가상자산 시장의 확대 역시 금값에 부정적인 영향을 미치고 있다. 암호화폐가 인플레이션 헤지 수단으로 선호되면 금의 입지는 상대적으로 좁아질 수밖에 없다. 최 연구원은 “미국은 우리나라와 달리 암호화폐를 제도권 자산의 일종으로 인정하는 분위기”라며 “올해 들어 금 관련 파생상품에서는 자금 유출이 계속되고 있는 반면, 암호화폐 관련 파생상품에는 투자금이 계속 유입되고 있으며, 수익률도 높다”고 말했다. 미래에셋자산운용의 미국 계열사에서 운용하는 ‘Global X Blockchain ETF’는 9월 29일부터 11월 9일까지 70%의 수익률을 기록했다. ‘Viridi Clean Energy Cyp-Mining & Semiconductor ETF’는 같은 기간 71%의 수익을 냈다.

증시 전문가들은 금이 내년 초에도 투자 매력을 되찾기 어려울 것으로 전망하는 분위기다. 테이퍼링에 속도가 붙으면 미 달러화의 강세가 지속할 가능성이 크다. 또 긴축 정책으로 인플레이션이 낮아지면, 명목금리에서 기대인플레이션을 뺀 실질금리가 상방 압력을 받게 된다. 이는 금값에 부정적인 영향을 미칠 수밖에 없다.

전규연 하나금융투자 연구원은 “테이퍼링이 본격적으로 시행되고 연준의 기준금리 인상에 대한 우려가 커지면, 명목금리가 올라 금값의 하방 압력이 높을 수밖에 없다”며 “인플레이션에 대한 우려가 완화하면 이를 헤지하기 위해 금을 사려는 수요도 감소할 것”이라고 전망했다.