금융위원회는 지난 2010년 4월부터 보험회사에서 판매하고 있는 보험 상품의 사업비를 공시하도록 하고 있다. 물론 그 이전에도 사업비율을 공시하도록 했으나 사실상 형식적인 사업비율 공시여서 실제로는 보험사 간의 보험 상품에 대한 비교가 사실상 어려웠다고 해도 과언이 아니었다. 사업비율로 공시하게 되면 도대체 이 회사의 보험 상품이 얼마나 사업비를 사용하는지 알 수 없기 때문에 비교하기가 쉽지 않다. 따라서 보험계약자들이 상품을 비교해 가입할 수도 없다. 필자 역시 예전에 종신보험 상품을 비교분석해 언론에 기고했는데 당시에도 사업비율을 갖고 비교했던 경험이 있다.

보험에서 보험료를 책정하는 사업비란 보험계약자가 지불한 보험료 가운데 설계사 수당 등 보험사 운영경비로 사용되는 돈을 말한다. 보험사들은 보험료에서 우선 사업비를 뗀 뒤 위험보험료와 투자원금을 책정한다. 금융감독원이 공개한 보험업감독규정에 따르면 2010년 4월부터 보험사들은 보험협회와 개별 보험사 홈페이지를 통해 보험 상품별로 사업비율을 공시해야 한다.

일반적으로 보장성보험에 비해 저축성보험의 사업비가 훨씬 적게 떼인다고 알고 있다. 이는 저축성보험에서 사업비를 많이 떼게 되면 실제로 저축성보험을 가입하고자 하는 메리트가 사라지기 때문이다. 결국 저축성보험은 일반 은행이나 저축은행 등과 개별적으로 경쟁을 해야 하는데 보험회사에서 은행이나 저축은행 등과 동일한 금액의 저축을 받으면서 사업비도 떼게 되면 아무런 투자매력이 없게 된다.

물론 저축성보험도 일반 보험상품과 같은 종류의 보험이다. 적은 금액이지만 위험보험료가 있다. 또한 설계사에게 저축성보험을 판매하는 것에 대해 지급하는 수당인 사업비도 포함돼 있다. 따라서 상품별로 다르기는 하지만 통상 대략 10% 내외의 금액이 위험보험료와 사업비로 떼인다고 가정할 경우, 월 20만원의 저축성보험을 보험가입자가 보험회사에 납입하지만 실제로는 20만원의 10%인 2만원을 제외한 18만원만 저축보험료의 원금으로 적립된다. 회사는 이 금액에 대하여 사전 공시한 이자를 붙여 계약만기 시 계약자에게 환급해준다.

그러나 은행이나 저축은행은 소비자가 납입한 20만원 전체가 원금이 되고 이자부과 기준도 이 20만원인데 비해 보험회사는 10년 이상 보험에 납입했을 경우 이자소득에 대하여 비과세혜택(15.4% 면세)을 준다는 게 차이다.

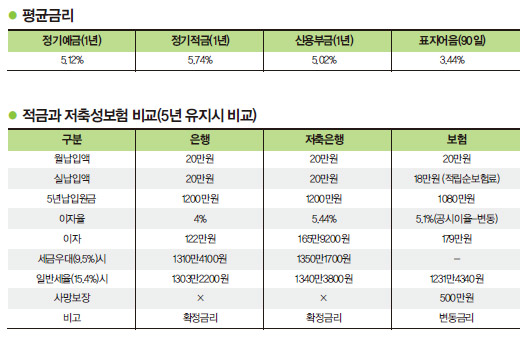

보험사 홈페이지에 사업비율 공시

상호저축은행에서는 협회 홈페이지(www.fsb.or.kr)에 저축은행의 이자에 대해 공시하고 있다. 매월 20만원씩 5년간(60개월) 상호저축은행에 2010년 3월9일 현재 5.44%의 상호저축은행 평균금리로 적금을 넣을 경우 원금 1200만원과 이자 165만9200원을 지급받게 되는데, 세금우대(9.5%)로 가입하게 되는 경우에는 1350만1700원을 수령하게 되며, 일반세율(15.4%)로 가입할 경우에는 1340만3800원을 지급받게 된다.

일반은행의 경우에 매월 20만원씩 5년간(60개월) 은행에 2010년 3월9일 현재 4%의 은행 금리로 적금을 넣을 경우 원금 1200만원과 이자 122만원을 지급받게 되는데, 세금우대(9.5%)로 가입하게 되는 경우에는 1310만4100원을 수령하게 되며, 일반세율(15.4%)로 가입할 경우에는 1303만2200원을 지급받게 된다.

그런데 보험회사의 경우 매월 20만원씩 5년간(60개월) 저축성보험에 2010년 3월9일 현재 5.1%의 공시이율금리(변동금리)로 넣을 경우 위험보험료와 사업비 10% 내외를 제외한 18만원이 저축성보험에 적립계약순보험료로 적립된다. 이렇게 가정하면 원금 1080만원과 이자 179만원을 지급받게 된다. 결국 세금공제 전 금액으로 1259만원을 수령하게 되며, 일반세율(15.4%)로 세금(27만5660원)을 공제해 지급받을 경우에는 1231만4340원을 지급받게 된다.

결국 보험사 저축성보험은 근본적으로 은행이나 상호저축은행 상품과는 근본적으로 적립금액은 물론 이자율 또한 공시이율에 따라 바뀐다. 경쟁상대라고 보기 힘들다. 보험은 보험사고가 발생할 경우 받게 되는 경제적 충격을 완화할 목적으로 가입하는 보장을 대비한 상품이지 저축을 하여 목돈을 마련하고자 하는 저축이 아니기 때문이다. 따라서 보험회사에는 보장을 위한 보험을 가입하는 것이 목적이고 저축은 은행이나 상호저축은행 등 순수한 저축을 목적으로 한 금융기관을 찾아가는 것이 이롭다는 것을 다시 한번 강조하고 싶다.

결국 보험회사에 저축성보험(일시납 포함)을 가입하고 추후 당초 보험가입설계서에서 제시한 만기환급금이 다르다며 불만을 토로하는 것은 때늦은 후회일 뿐이다. 이런 분쟁을 겪지 않으려면 보험사는 보험가입설계서에 나타난 납입원금이 100% 적립되는 것이 아니라 보험계약자가 납입한 보험료 중 일부(위험보험료, 부가보험료 및 특약보험료)는 보장 및 보험회사 운영경비로 사용되며, 그 보험료를 제외한 적립순보험료(위험보험료, 부가보험료 및 특약보험료를 차감한 금액)만이 회사에서 공시한 이율로 적립된다는 사실을 분명히 설명해야 한다.

아울러 보험계약자도 혹시라도 보험 영업조직이 저축성보험 가입을 권유할 경우 이러한 사실을 분명하게 인식해야 한다. 모집인이 저축성보험 가입을 권유하면서 가입설계서에서 제시한 금액이 확실하다고 주장한다면 가입 당시에 판매자의 확인서, 각서, 또는 녹취록을 확보해 추후 발생할지도 모르는 저축성보험 해약민원에 적극적으로 대비할 필요가 있다.