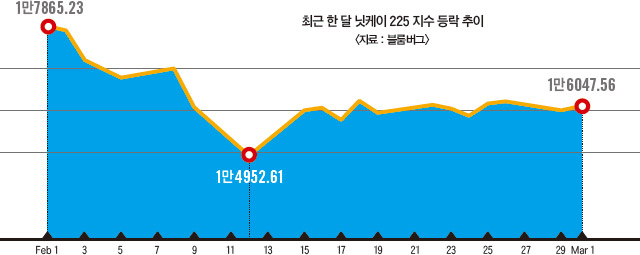

최근 도쿄 증시에서 나타난 급락장은 좀 유별난 면이 있다. 지수의 하락률로 따지면 경제 성장과 통화 가치에 대한 우려가 큰 중국 시장만큼 큰 폭으로 하락했다. 하지만 사실 따지고 보면 일본 주식 시장에는 중국 수준으로 급락할 만한 요인이 없다. 이런 기현상이 나타난 것은 두 가지 큰 이유 때문으로 보인다. 첫째, 글로벌 조직망을 갖춘 헤지펀드가 도쿄 증시 주변으로 모여들고 있다. 도쿄 증시에 잠재해 있는 대규모 유동성에 대한 확신으로 접근하는 것이다. 이런 헤지펀드는 지수선물을 언제든 단번에 매도해버릴 수 있다.

두 번째 이유는 일본의 기관투자가(연기금, 보험사 등)들이 쉽게 글로벌 시장 트렌드를 따라가는 경향이 있기 때문이다. 그 결과, 기관투자가들은 쉽게 시장 트렌드에 휩쓸리는 경향이 있다. 한 가지 예를 들면, 이들 기관투자가가 투자하는 일본 주식 포트폴리오의 80%는 지수선물에 쏠려 있다. 개별 주식에 대한 투자는 포트폴리오 전체의 20%에 불과하다.

이 말은 일본 기관투자가들이 빠르게 글로벌 헤지펀드의 공매도(short selling)에 반응한다는 사실을 뜻한다. 일본 기관투자가 역시 조만간 지수선물에 대량의 매도 주문을 넣으러 몰려갈 것이다. 이런 식으로 외국인 투자자의 매도세에 대한 불안감이 커지면서 도쿄 증시는 최근 대폭 하락했다.

우리 같은 장기투자자는 이런 짧은 하락장 안에서 기회를 노려야 한다. 약세에 빠진 증시 흐름 속에서 주식을 대량으로 사들이라는 얘기다. 기관투자가들의 지수선물 매도는 장기투자자들이 엄선해 둔 주식을 싼값에 사냥할 수 있는 절호의 기회다.

다른 측면도 들여다보자. 앞서 외국인 투자자들의 투자 포트폴리오는 대부분 주가지수선물 거래에 쏠려 있다고 했다. 주가지수와의 싸움에는 경제적인 변동성은 물론 사회, 정치적 요소가 모두 반영된다. 지수선물 투자자들은 거시 경제 지표에 민감하다. 그들은 거시 경제 지표의 미세한 변화에 쉼 없이 반응하며 지수선물을 사고 판다. 그러나 개별 회사의 산업전망 같은 미시경제의 신호에 대해서는 신경 쓰지 않는다. 미시경제 지표 가운데 그들이 좇는 것은 가장 큰 경향성을 보이는 기업 활동, 가령 자본 지출이나 산업용 전력 소비 지표 정도에 불과하다.

주가는 언제나 기업의 장기적인 이익 증가율을 반영한다. 외국인 투자자, 일본의 기관투자가들이 개별 기업에 대한 연구를 하지 않는다는 사실은 우리 같은 주식 컨설턴트(stock picker)가 어마어마한 양의 자산을 가져올 기회가 될 수 있다. 주요 투자자들이 기업 활동에 대해 신경 쓰지 않는 추세, 불안정한 시장 상황이 함께 가는 지금이야말로 주식을 환상적으로 싼값에 사들일 수 있는 기회다.

이렇게 되면 한 가지 질문이 남는다. 어떤 기업이 지금 이 시점에 사들일 가치가 있는 기업일까? 지금 내 위치 때문에 구체적인 기업 이름을 언급할 수는 없다. 그렇지만 장기적인 투자 시나리오를 써내려갈 수는 있다. 글로벌 경제가 계속해서 성장할 것이라는 사실은 분명하다.

여러 투자자가 저유가와 원자재 가격 하락, 차이나 리스크 등의 단기 악재를 우려한다. 그렇지만 세계 경제의 성장은 멈추지 않을 것이다. 내가 이렇게 확신하는 이유가 궁금할 것이다. 내 대답은 이렇다.

국제연합(UN)은 세계 인구가 2050년까지 73억명에서 97억명으로 증가할 것으로 전망한다. 그 말은 전세계에서 매일 평균 17만8000명의 인구가 늘어날 거라는 뜻이다. 그 말은 세계 인구가 필요로 하는 에너지, 원자재, 식량, 물 수요가 그만큼 늘어날 수밖에 없다는 뜻이다. 미래에 마주하게 될 이 어마어마한 수요를 생각하면, 이런 요소가 구조적으로 인플레이션을 일으킬 수밖에 없는 요소라는 사실을 부인할 수 없을 것이다. 그렇기 때문에 지금 나타나는 저유가, 원자재 가격의 약세는 지속되지 못할 것으로 본다. 그와 반대로, 올해의 어떤 특정 시점이 되면 그동안 떨어졌던 유가나 원자재 가격이 가파르게 상승할 것이다.

그보다 더 중요한 사실은 최근의 저유가와 원자재 가격 하락이 일반인에게 오히려 긍정적으로 작용한다는 점이다. 삶을 영위하는 데 드는 비용이 낮아진 셈이기 때문이다. 이는 세계 경제 성장의 불씨를 다시 한 번 되살릴 기회가 될 것이다.

이런 두 가지 관점에서 나는 세계의 경제 활동이 다시 활기를 띨 것이라 자신할 수 있다.

좋게 말해, 투자자 대다수는 단기적인 비관론에 심하게 신경이 쓰일 수밖에 없을 것이다. 지금 사람들은 전세계에서 벌어지는 공급 과잉 현상에 대해 지나치게 비관적인 시선을 보내는 경향이 있다. 주식시장 역시 비관적인 움직임을 보여주고 있다.

하지만 이런 상황이야말로 우리 같은 장기투자자가 주식을 골라 담기에는 이상적인 환경이다.

▒ 사와카미 아쓰토(澤上篤人)

1970년 스위스 캐피털 인터내셔널 입사, 1999년 일본 최초의 독립 투자신탁 회사인 사와카미 투자신탁 설립, 개인투자자 자금으로만 운용하는 사와카미 펀드를 일본 2위 규모의 대형 펀드로 키워낸 주역, 저평가된 주식 가운데 가치 있는 회사를 골라 20~30년씩 장기 투자하는 전략으로 유명.