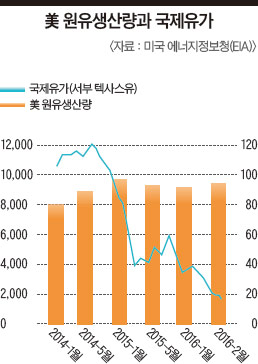

얼마 전 국제유가가 작년 10월 이후 처음으로 장중 배럴당 50달러 장벽을 돌파했다. 이제 내가 2015년 1월에 시도한 분석을 업데이트하기 좋은 때가 온 것 같다.

당시 나는 국제유가가 50달러 전후에서 오랫동안 머물 것이라고 주장했다. 국제유가가 60달러를 웃돌던 시절이어서 거의 모든 사람이 50달러 이하로는 절대 떨어지지 않을 것으로 믿었다.

선물시장에서는 75달러 혹은 그 이상으로 오를 것으로 전망했다. 사우디와 러시아 정부가 예산 균형을 맞추기 위해서는 유가가 100달러 선에서 유지돼야 했다. 50달러 이하는 지속 불가능한 가격으로 여겨졌다. 미국의 셰일에너지 산업의 파산을 불러올 것으로 여겨졌기 때문이다.

마침 브렌트 원유 가격은 작년 상반기에 50달러와 70달러 사이에서 등락을 거듭했다.

하지만 이란에 대한 제재 완화가 글로벌 원유 시장에 엄청난 공급 증가를 불러올 것이 확실시되면서 8월 초에는 50달러 아래로 급락했다. 그때 이후로, 50달러는 국제유가가 오를 수 있는 최고점이 분명해졌다. 그런데 유가가 다시 50달러를 넘어섰다. 그렇다면 배럴당 50달러 선이 다시 국제유가의 마지노선이 될 수 있을까?

유가 상승 전망 사상 최고 수준

이는 많은 투자자들이 기대하고 있는 바이다.

뉴욕선물시장에서 유가상승에 베팅하는 매수포지션(롱포지션)은 55만계약으로 늘어났다. 이는 2014년 6월 유가가 120달러로 정점을 찍기 직전의 54만8000계약을 뛰어넘는 사상 최고 수준이다. 거센 투기 열풍은 큰 폭의 가격 하락을 예고하는 믿을 만한 신호다. 더 중요한 것은 50달러 전후의 가격이 최저치가 아니라 계속 최고치로 남아있을 가능성이 높다는 점이다.

이런 상황 변화는 2015년 1월에 그랬듯 석유 시장이 더는 석유수출국기구(또는 사우디 정부와 석유수출국기구)에 의해 독점적으로 통제되지 않음을 보여준다.

새로운 에너지 공급원과 관련 기술의 발전 그리고 환경 관련 규제 강화로 인해 석유 역시 다른 상품들과 마찬가지로 경쟁 가격 체제의 영향을 받고 있다. 이런 사실은 지난 1985년부터 2004년까지 20년 동안의 유가 흐름과 지난 18개월간의 현물시장 거래를 통해 입증된다. 2020년 인도분 원유가는 1년 전 가격인 75달러에서 56달러로 하락했다. 이 같은 경쟁 체제가 계속된다면, 석유 가격은 더는 산유국 정부들의 필요와 요구 때문에 결정되지 않을 것이다. 사우디나 러시아는 그들의 예산 균형을 위해 70달러 혹은 80달러의 가격을 원하거나 ‘필요로 할’ 수 있다. 하지만 유가가 특정 국가의 사정을 봐가면서 움직이는 건 아니다. 철광석과 구리 생산국들이 투자자들에게 배당금을 지급하기 위해 ‘필요한’ 가격을 늘 얻을 수 없는 것과 마찬가지다. 이와 마찬가지로 유가가 50달러 아래로 유지될 경우 부채 부담이 늘어난 셰일 생산자들이 도산하게 될 것이라는 전망 때문에 가격 상승을 기대할 수 있는 것은 아니다. 이들은 단지 더 강한 자본력을 가진 은행이나 경쟁사에 자산을 빼앗기게 될 것이다. 만약 유가가 탕감된 대출이자 지급분을 뺀 한계생산비보다 높게 유지되기만 한다면, 새로운 소유주들은 같은 곳에서 석유를 퍼내기 시작할 것이다.

최근 유가가 새로운 최고치가 될 것으로 예상되는 50달러 선으로 반등한 것은 석유시장의 ‘체제 변동’을 분명하게 보여준다.

상승세는 석유수출국기구(OPEC)가 사우디, 러시아 그리고 이란 정부를 설득해 감산 합의를 이끌어내는 데 실패한 지난 4월 17일 이후 가장 가팔랐다. 모든 주요 산유국이 산유량을 늘리고 있는 상황에서, 유가는 철광석을 비롯한 여느 원자재와 마찬가지로 경쟁 시장에서 공급과잉 상태로 거래될 것이다.

미국·캐나다 유전 가동이 변수

결국 유가는 어느 경제교과서에나 공통으로 언급되는 것처럼 한계생산비용이 국제수요를 충족시키는 선에서 결정될 것이다.

요즘처럼 석유 수요가 꽤 많을 때는 유가가 미국의 셰일 유전과 캐나다 타르 유전의 한계생산비용에 의해 결정된다.

가을, 겨울처럼 공급이 약한 시기의 시장 가격은 카자흐스탄, 시베리아 동부 그리고 나이지리아와 같이 저렴하지만, 접근성이 떨어지는 아시아와 아프리카 지역 유전의 한계생산비용에 의해 결정된다. 앞으로는 이들 지역의 생산자들이 국제유가의 최저-최고 가격대를 좌우할 것이다.

사우디, 이라크, 이란 그리고 러시아의 저비용 생산자들은 유가가 25달러 이상으로 유지되는 한 생산량을 유지할 것이다.

미국 셰일과 캐나다 타르 유전에서 충분한 생산량을 끌어내기 위한 가격대는 50달러, 55달러 아니면 60달러일지 모르지만, 이보다 더 오르지는 않을 것이다.

수요와 공급의 예측 불가능한 변동은 이전의 경험을 통해 짐작할 수 있듯 국제유가의 변동폭을 상당히 크게 만들 수 있다.

석유 가격은 1985년에서 2004년까지 20년간의 가격 경쟁 동안에 몇달 사이 빈번하게 오르내리기를 반복했다. 따라서 1월 중순의 28달러에서 유가가 두 배 가까이 오른 것은 놀라운 일이 아니다. 하지만 유가가 50달러 선에 진입한 지금 상황에서 다음에 찾아올 주요 변화는 유가 하락이라는 것을 짐작할 수 있다.

▒ 아나톨 칼레츠키(Anatole Kaletsky)

중국 베이징의 시장연구기업 ‘게이브칼 드래고노믹스(Gavekal Dragonomics)’의 수석 이코노미스트 겸 공동 의장, <자본주의 4.0 : 신자유주의를 대체할 새로운 경제 패러다임>의 저자