적당한 성능의 스마트폰을 경쟁 업체의 값 이하로 판매하는 것으로 이름 높은 중국 샤오미(小米). 지난 5월 샤오미는 삼성전자의 ‘갤럭시 엣지’같이 테두리 부분이 휜 OLED(유기발광다이오드) 화면을 탑재한 고성능 스마트폰을 조만간 출시한다고 발표했다. 레이쥔(雷軍) 샤오미 창업자는 샤오미의 대화면 스마트폰 ‘미 맥스(Mi Max)’를 소개하는 인터넷 동영상에서 드론, 팔찌 형태의 웨어러블 기기 등과 함께 ‘휘어진 화면을 갖춘 스마트폰’을 개발하고 있다고 밝혔다. LCD(액정디스플레이)에서 OLED로 주력 스마트폰 디스플레이를 바꾸겠다고 선언한 셈이다. 디스플레이 공급 회사는 올해부터 스마트폰용 OLED 판매에 본격적으로 나선 LG디스플레이로 알려졌다.

샤오미가 OLED 디스플레이를 사용하겠다고 나선 가장 큰 이유는 중국 스마트폰 업체들이 경쟁적으로 고급 제품에 OLED 디스플레이를 쓰기 시작했기 때문이다. 샤오미의 직접적인 경쟁 상대인 부부가오(步步高·BBK) 산하 오포(OPPO)와 비보(Vivo)는 지난해 하반기부터 삼성디스플레이 OLED 화면을 탑재한 제품을 각사 최고급 스마트폰으로 내세웠다. 화웨이(華爲)도 OLED 화면 탑재 제품의 비중을 2015년 2%에서 올해 10% 정도로 크게 높일 계획이다. 레노버가 인수한 모토롤라도 올해 출시한 고급형 제품에 OLED 화면을 대거 사용하기 시작했다. 중국 업체들의 치열한 경쟁이 고급형 제품에 OLED 디스플레이가 보편적으로 쓰이는 결과를 낳은 것이다.

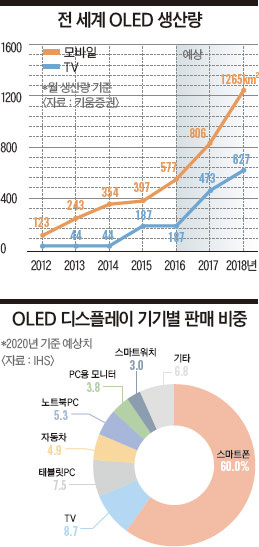

IT(정보기술) 기기 산업에서 OLED 사용이 본격화하고 있다. 올해 하반기를 기점으로 고급형 스마트폰과 웨어러블 기기에서 OLED 탑재가 보편적이 될 것이란 관측도 나온다. 중소형 IT 기기에서 LCD 시대가 저물고 OLED 시대가 개막하는 셈이다. 이를 계기로 디스플레이 산업 구도가 한국과 일본이 경쟁하고 중국이 뒤쫓아오던 것에서, 한국과 중국이 경쟁하고 일본이 핵심 소재와 부품을 공급하는 것으로 바뀔 것이라는 분석도 제기된다.

아이폰 OLED 채택이 기폭제

OLED는 빛을 내는 유기화합물을 입히는 공정이 기술적으로 어렵고 수율(收率)이 낮아 비용면에서 비싸다. 그래서 그동안 스마트폰에 OLED 디스플레이 사용은 삼성전자 ‘갤럭시’ 시리즈 등 소수에 불과했다. 삼성디스플레이를 제외하면 중소형 OLED 디스플레이를 대량생산하는 업체도 없었다.

이러한 기류는 2015년 하반기 애플이 차세대 아이폰에 OLED 화면을 탑재하기 위해 물밑 작업에 들어가면서 확연히 바뀌었다. 먼저 애플이 사용을 결정할 정도로 LCD 대비 제품 경쟁력이 확보됐다는 의미였기 때문이다. 게다가 애플발(發) 대량주문으로 OLED 업체들이 규모의 경제를 확보할 경우, 향후 생산단가가 빠른 속도로 떨어질 가능성이 크다. 애플은 4월 삼성디스플레이, LG디스플레이 등과 OLED 패널 공급 계약을 맺었다. 애플의 아이폰 출하량은 연간 2억대 수준이다.

애플은 3~4년 전부터 OLED 디스플레이 활용 기술을 연구해왔다. 2014년 5월 미국 특허청에 등록한 ‘AMOLED 구동을 향상시키기 위한 방법’이라는 제목의 특허는 회색을 표시하는 알고리즘을 바꾸어 전력 소모량을 줄이는 내용을 담고 있다. AMOLED는 OLED 기술의 한 종류다. 애플은 이후에도 계속해서 OLED 관련 특허 기술을 확보해왔다. 연구 인력 확보를 위해 삼성디스플레이, LG디스플레이 등에서 임직원들을 스카우트하기도 했다. 애플의 OLED 특허 출원자 가운데 한국인이 여럿 보이는 건 이 때문이다.

2015년 4월 애플이 내놓은 손목시계형 웨어러블 기기 ‘애플 워치’에는 삼성디스플레이의 1.34~1.54인치 플렉서블 OLED 디스플레이가 쓰였다. 무게가 가벼울 뿐더러 테두리 부분을 얇게 할 수 있다는 점 때문이다. 애플 워치는 화면 테두리를 90도로 접어서 외관에 밀어넣는 방식을 택하고 있는데, 안쪽으로 접혀 있는 부분에는 화면 구동을 제어하는 반도체인 드라이버IC 등이 연결되어 있다. 이러한 구조 때문에 애플 워치는 비슷한 시기에 나온 손목시계형 웨어러블 기기 가운데 테두리가 가장 얇다.

삼성, 2015년부터 공격적 마케팅

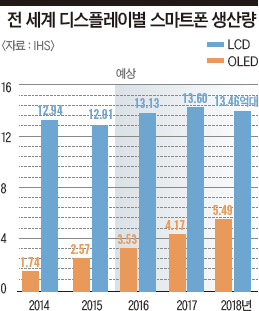

애플이 스마트폰까지 OLED 디스플레이 사용을 늘리기로 한 것은 기술 발전과 수요 증가로 생산 단가가 빠르게 하락하고 있기 때문이다. 시장조사업체 IHS는 5월 보고서에서 5인치 풀HD 화면용 디스플레이 부품의 경우 AMOLED 제조 원가(14.3달러)가 스마트폰용 저온폴리실리콘(LTPS) LCD(15.7달러)보다 낮아졌다고 분석했다. 2015년 4분기에는 AMOLED(17.1달러)가 LTPS LCD(15.7달러)보다 1.4달러 비쌌다. 정윤성 IHS 이사는 “최고급형 스마트폰에 쓰이는 QHD 디스플레이에서도 가격차가 빠르게 줄고 있다”며 “경제성 측면에서도 LCD에 뒤지지 않게 된 것”이라고 말했다. 스마트폰에서 디스플레이는 ‘두뇌’인 애플리케이션프로세서(AP) 다음으로 비싼 부품이다.

IT 업계는 OLED를 탑재한 아이폰의 등장 시기를 2017년 하반기쯤으로 예상한다. 삼성디스플레이와 LG디스플레이는 여기에 발맞춰 대규모 투자 계획을 발표하고 있다. 삼성디스플레이는 올 1분기에만 1조8000억원을 설비 확장에 투자했다. 충청남도 아산 공장의 6세대 A3 라인의 생산 능력을 월 1만5000개에서 2017년 말 월 10만5000개로 늘릴 계획이다. LG디스플레이는 경상북도 구미에 건설 중인 6세대 E5 라인이 2017년 완성되면 월 7500장 규모의 OLED 패널을 양산할 수 있다. 두 회사 모두 확실히 밝힌 것은 아니지만 전자 업계는 대규모 증설에 나선 이유를 애플의 주문 때문으로 보고 있다.

부품사 입장에서 애플은 별로 돈이 안 되는 고객이다. 풍부한 현금을 무기로 자사 자금으로 공장을 짓게 한 뒤, 이익이 거의 나지 않는 수준으로 부품을 가지고 가기 때문이다. 하지만 워낙 주문 물량이 많은데다, 애플의 주문을 처리하기 위해 투자한 공장 설비와 기술 역량을 바탕으로 좀 더 품질이 뛰어나고 값싼 부품을 만들어 제3의 업체에 팔 수 있다. ‘초(超)박리다매’와 ‘규모의 경제’를 누릴 수 있는 셈이다. 그리고 그 결과 애플이 사용한 부품은 이후 빠른 속도로 다른 스마트폰 업체들이 채택하게 된다. 아이폰의 OLED 디스플레이 채택이 글로벌 스마트폰 디스플레이의 ‘표준’을 바꾸게 될 근거다.

스마트폰 이외에도 태블릿PC, 노트북PC, 컴퓨터용 모니터 등에서도 올해부터 OLED 디스플레이 사용이 빠르게 늘어나고 있다. 1월 미국 라스베이거스에서 열린 소비자가전쇼(CES)에서 레노버, 휴렛팩커드(HP), 델 등 글로벌 주요 PC 회사들은 OLED 디스플레이를 탑재한 고급형 노트북을 일제히 내놨다. 그리고 당시 전시회에 공개된 제품들이 속속 판매되기 시작했다. 노트북은 화면을 켜놓고 구동하는 시간이 스마트폰보다 많고 제품 구매 이후 사용 기간도 길다. 이 때문에 화면에 잔상이 남는 등 열 때문에 유기화합물이 변질되는 현상(Burn-in)이 발생할 가능성이 높다. OLED 소재 기술이 발전하면서 이 문제를 해결해 OLED가 노트북PC과 모니터 시장에 진입하게 됐다.

디스플레이 회사들이 공급 과잉으로 만성적자에 시달리는 LCD 시장에서 벗어나기 위해 공격적으로 영업 및 투자에 나서고 있는 것도 OLED가 빠르게 확산되고 있는 이유 가운데 하나다. TV 시장 성장이 둔화되는데다, BOE 등 중국 회사들이 대규모 투자에 나서면서 한국뿐만 아니라 일본과 대만 LCD 회사들은 큰 어려움을 겪고 있다. 일본은 샤프가 대만 훙하이(鴻海)에 인수되고 재팬디스플레이(JDI)는 2년 연속 순손실을 입었다. 이노룩스, AUO 등 대만 회사들도 실적 악화로 고전하고 있다. 이러한 상황에서 한국 회사들은 2015년 하반기부터 OLED 사용을 늘리기 위해 적극적인 행보를 보여왔다. 한 일본 대형 전자 부품 업체 관계자는 “삼성은 2015년 여름부터 OLED 패널을 스마트폰 업체들에 헐값으로 밀어넣었다”고 말했다. 삼성디스플레이는 당시 삼성전자 위주였던 판매를 다변화하기 위해 중국 업체들을 집중 공략했던 것으로 알려졌다.

中 BOE 9조원대 투자…대규모 정부지원도

한국-일본-대만의 삼각 구도였던 디스플레이 산업구조도 OLED 시대가 개화하면서 지각변동을 맞게 될 전망이다. LCD에서는 앞서가던 일본을 한국과 대만이 공격적인 투자를 내세워 추격에 성공했었다. OLED에서는 이제 한국이 선도자 역할을 맡는다. 발빠르게 뒤쫓아가는 역할은 중국이다. 일본과 대만 디스플레이 업체들이 OLED 전환 계획을 발표하고 있지만 힘에 부치는 양상이다. 대신 일본은 OLED 핵심 소재, 제조 설비에서 독보적인 강점을 갖고 있다. 한국과 중국이 벌이는 전쟁에서 일본이 군수품을 공급하는 구도인 셈이다.

그동안 IT 기기용 중소형 OLED 분야에서는 삼성디스플레이의 독주체제가 이어져왔다. 여기에 TV용 대형 패널에 주력하던 LG디스플레이가 가세해 본격적인 투자에 나서기 시작했다. 애플의 OLED 디스플레이 사용을 계기로 두 업체는 모바일용 OLED 디스플레이 분야에서 치열한 경쟁을 벌일 전망이다. TV 시장에서 LG디스플레이와 LG전자는 적색·녹색·청색 발광 소재 대신 흰색 발광 소재를 사용한 화이트OLED(WOLED) 기술을, 삼성디스플레이와 삼성전자는 빛을 받으면 입자 크기에 따라 각각 다른 색을 내는 미세 반도체 입자를 입힌 퀀텀닷 기술 차세대 디스플레이를 내세워 치열한 경쟁을 벌이고 있다.

BOE·차이나스타(CSOT·華星光電)·톈마(天馬)·비전옥스(昆山國顯) 등 중국 디스플레이 회사들은 공격적으로 OLED 관련 투자에 나서고 있다. BOE는 3월 245억위안(4조5000억원)을 투자해 중국 쓰촨성 청두에 중소형 OLED 디스플레이 생산 시설을 구축한다고 발표했다. 2015년 10월 220억위안을 투자하겠다고 밝힌데 이어 6개월이 채 안 돼 또다시 대규모 설비 확충 계획을 내놓은 것이다. 가동 시기는 2018년이다. 톈마는 5월 후난성 우한(武漢)의 LCD 생산 시설을 OLED로 바꾸고, 2018년부터 양산을 시작하겠다고 발표했다. CSOT도 기존에 계획된 LCD 공장 증설에 앞서 OLED 투자를 서두르고 있다는 게 디스플레이 업계 관계자들의 설명이다.

시장조사업체 IHS는 중국 업체들의 OLED 시장점유율이 공격적인 투자에 힘입어 2015년 2%에서 2018년 15% 수준으로 급증할 것으로 내다보고 있다. 이우근 LG경제연구원 책임연구원은 “중국 정부는 과감한 목표를 세워놓고 업체들이 이행하지 못할 경우 보조금을 주지 않는 방법으로 빠른 성장을 유도하고 있다”고 설명했다. 김상철 삼성디스플레이 최고기술책임자(CTO·부사장)는 “LCD 분야는 기술 격차가 1년 6개월~2년 정도였는데, OLED에서는 6~7개월 정도로 줄어들었다”며 “중국 업체들이 빠르게 추격하고 있다”고 말했다.

日 장비업체, 2년치 주문 몰려 환호

일본은 재팬디스플레이(JDI)가 올해 초 LCD 생산 설비를 전환해 2018년부터 OLED 디스플레이를 양산하겠다고 발표하는 등, 대응이 한발 늦은 모습이다. 하지만 생산 설비와 핵심 소재 분야에서는 일본 기업들의 존재가 확실하다. 핵심 장비인 유기물 증착 장비의 경우 캐논도키가 20년 이상 관련 기술을 축적한 독보적인 업체로 꼽힌다. 이재용 삼성 부회장이 나서 캐논도키 장비를 입도선매하는 바람에 LG디스플레이는 선익시스템과 계약하고 국산 장비를 육성하는 쪽으로 방향을 틀었을 정도다.

“어느 때보다 많은 주문이 들어와 생산이 전혀 따라잡지 못하고 있다”는 게 쓰가미 테루히사(津上晃寿) 캐논도키 사장의 설명이다. 알박도 장비 수주액이 2배 이상 증가했다.

이 밖에도 발광 재료를 부착할 때 사용하는 증착 마스크 분야에서는 다이닛폰인쇄(大日本印刷), 토판인쇄(凸版印刷), 부이테크놀로지 등 일본 업체들이 오랜 기술력을 자랑한다. 발광 재료에서도 이데미츠코산(出光興産), 미쓰미시화학(三菱化学), 신닛테쓰스미킨화학(新日鉄住金化学) 등이 시장을 장악하고 있다. 4월에는 삼성과 LG가 일본 규슈(九州)대 연구진이 설립한 첨단 OLED 발광 소재 벤처기업 큐럭스에 공동 투자하기도 했다.

OLED와 LCD

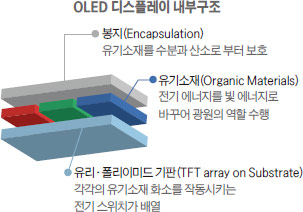

OLED는 직접 빛을 내는 형광성 유기화합물을 얇은 판에 바르고, 그 위에 색을 내고 밝기를 균일하게 하는 필름을 여러 장 입히는 방식으로 만들어진다. 액정이 채워진 얇은 판 뒤에 빛을 내는 형광등이나 LED 반도체를 부착하는 LCD와 달리 구조가 간단하고, 얇고 가볍게 만들 수 있다는 게 장점이다. 유기화합물이 자체적으로 빛을 내기 때문에 색 재현성이 높고 명암비가 월등하고 선명한 영상을 표시할 수 있다. 단위 면적당 화소수(색을 표시하는 기본 단위)를 쉽게 늘릴 수 있어 고화질 제품에 유리하다. 이 밖에도 직사각형 모양에서 벗어날 수 있기 때문에 웨어러블 기기에도 적합하다.

하지만 OLED는 빛을 내는 유기화합물을 입히는 공정이 기술적으로 어렵고, 유기화합물이 열로 인해 변질되는 현상(Burn-in) 때문에 수명이 짧아 그동안 보급 속도가 느렸다. 수율(收率)이 낮아 비용 면에서도 비싸다.

OLED 국내 수혜 업체

OLED 시장이 커지면서 관련 기업들에 대한 금융투자 업계의 관심도 늘어나고 있다.

OLED는 한국이 주도권을 갖고 있는 시장인만큼 원료, 중간재, 장비 등 여러 분야에서 기술력을 갖춘 기업들이 많다는 평가다.

디스플레이 장비 업계의 강자인 원익IPS와 SFA는 OLED 성장의 대표적인 수혜 업체로 꼽힌다. SFA는 공정 내 물류, 후공정 장비가 주력이다. 원익IPS는 대형 패널에 쓰이는 증착기 등이 주력이다. 디스플레이의‘스위치’역할을 하는 TFT 관련 생산 장비를 공급하는 AP 시스템도 눈길을 끌고 있다.

테라세미콘, 비아트론은 열처리 장비 기술로 플렉시블 OLED 시장에서 각광 받고 있다. 두 회사 모두 2015년 매출이 전년 동기 대비 37.5~48.9% 늘었다. 주성엔지니어링(마스크), 선익시스템(증착기) 등의 기업들도 투자자들의‘러브콜’을 받고 있다.

소재 공급 업체로는 정공층(HTL)을 납품하는 덕산네오룩스, 반도체·디스플레이용 특수가스 업체 SK머터리얼즈, 밀폐막 역할을 하는 봉지(封止·encapsulation) 업체 이녹스, 테스 등도 대표적인 수혜 기업으로 거론된다.