구본준 회장이 이끄는 LX그룹은 범LG가(家) 중 막내 그룹이다. 희성, LIG, LB, LS, GS, 아워홈, LF, 일양화학, 엑사이엔씨, LT에 이어 지난 2021년 5월 출범했다. 구 회장은 고(故) 구본무 LG그룹 회장의 동생으로, 구광모 LG그룹 회장이 취임하면서 가문 전통대로 분가했다.

'지금 부자들은 배당주에 투자한다' '포스트 코로나 경제 트렌드 2021(공저)' 저자

LG가는 큰 잡음 없이 재산을 정리하고, 분가 이후에도 지속적으로 협력 관계를 유지하며 사세를 키워왔다는 점을 자랑스러워하고 있다. 범LG가 전체 자산 총액은 재계 2위 SK그룹을 앞선다. 비록 여러 차례 분할했지만, 내심 대한민국 대표 재벌이라는 자부심이 굳건하다.

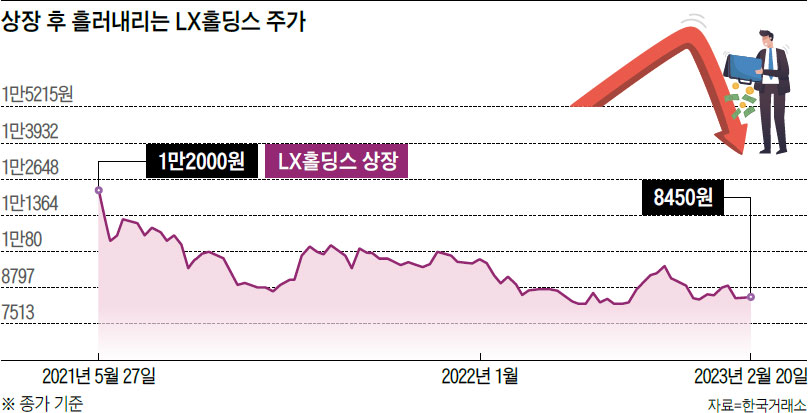

하지만 막내 LX그룹의 지주회사 LX홀딩스는 주가만 놓고 보면 다소 아쉽다. LX홀딩스는 LG에서 분할했는데, 분할 당시 LG상사(현 LX인터내셔널), LG하우시스(현 LX하우시스), 판토스(현 LX판토스), 실리콘웍스(현 LX세미콘), LG MMA(현 LX MMA) 등 5개 계열사를 품으면서 주당 순자산가치(NAV)가 2만1000원에 이르렀다. 하지만 현재 LX홀딩스 주가는 8000원대에 그친다. 상장일 1만4300원에 장을 시작한 뒤, 계속해서 흘러내리고만 있다. 지주회사는 통상 평가 절하된다고 하지만, 그래도 그 폭이 다른 지주사에 비해 과도하다는 지적이 나온다.

증권 업계가 내다보는 전망 또한 밝지만은 않은 것 같다. 40~50위권 대기업 집단임에도 LX홀딩스는 출범 이후 한 번도 투자 의견을 담은 증권사 분석 보고서가 나오지 않았다. 이토록 소외되는 이유가 무엇일까.

우선 과제, 사업 포트폴리오 다변화

실적이 나쁜 것은 아니다. 2022년 4분기는 주요 계열사가 모두 부진하면서 LX홀딩스도 적자 전환했지만, 한 해 전체로 보면 선방했다. 4분기 매출은 49억원으로 92% 감소하고 영업손실이 321억원을 기록하면서 적자 전환했지만, 2022년 전체로는 매출이 2369억원으로 전년 대비 27.5% 늘었고, 영업이익은 8% 증가한 1589억800만원을 기록했다.

실적과 관련해 문제점을 찾자면 LX인터내셔널에 대한 의존도가 너무 크다는 점이다. LX인터내셔널은 2022년 1조원에 가까운 영업이익을 달성했는데, 그룹의 LX인터내셔널 의존도는 80%에 달한다. 두 회사의 실적 추이가 겹치다 보니 굳이 지주회사 주식을 담으려는 투자자가 없는 상황이다.

게다가 LX인터내셔널은 석탄 발전 등 이른바 반(反)환경 사업 비중이 크다. 발전용 유연탄 가격은 포스트 코로나(post-corona·코로나19 이후) 및 러시아의 우크라이나 침공으로 끝없이 상승, LX인터내셔널에 큰 수혜가 됐다. 2020년 8월 1t당 43.4달러(약 5만6310원)였던 뉴캐슬 석탄 가격은 2022년 4월 250.1달러(약 32만4480원)까지 급등했다. 한 증권사 연구원은 당시 보고서에서 “ESG(환경·사회·지배구조) 경영이 화두가 되면서 석탄 비즈니스는 사양 산업화됐고, 석탄 사업 비중이 높다는 이유로 LX인터내셔널에 부정적 평가를 내리는 기관이 많다”면서도 “조용히 티 나지 않게 많은 돈을 벌고 있기 때문에 나중에라도 재평가될 여지가 있다”고 밝힌 바 있다.

주력 계열사 LX인터내셔널에 대한 의존도를 낮추고 기업 이미지를 개선하기 위해서라도 사업 포트폴리오를 다변화하는 노력이 필요하다. LX인터내셔널 자체적으로는 니켈 광산 및 한국유리공업, 포승그린파워 등을 인수하며 친환경 에너지 사업을 확대하고 있다. 생분해 플라스틱(PBAT) 합작법인 설립, 친환경 물류센터 개발 사업 등에도 참여했다. 그 외 LX세미콘이 토종 팹리스(반도체 설계) 업체 텔레칩스 지분을, LX판토스가 북미 지역 물류 회사 트래픽스 지분을 인수했다.

투자자들이 기대하는 것은 이보다 큰 빅딜이나 신사업이다. 시스템 반도체 업체 매그나칩 인수는 공회전 중이고, 그룹 차원에서 추진하는 벤처캐피털(VC) 사업도 가시화된 것이 없다. 계열사인 물류 회사 LX판토스 상장 또한 2022년 물류 특수가 한창이었을 때 추진했어야 한다는 아쉬움이 나오고 있다.

한때 한샘 인수전에 나서 재계를 놀라게 했으나, 현시점에서 돌아보면 한샘 건은 인수하지 못한 것이 다행이다. IMM PE는 롯데그룹과 손잡고 한샘 주식을 주당 22만원에 인수했는데, 현재는 4만원대까지 추락했다. 한샘의 추락을 가까이서 지켜본 탓인지 선뜻 후속 딜(deal)에 뛰어들지 못하는 분위기다.

승계 불확실성도 부정적 요인…주주 친화 정책이 대안 될 듯

LX홀딩스 주가를 억누르는 또 다른 요인은 승계에 대한 ‘공포’다. 구본준 회장은 1951년생으로 만 나이가 일흔을 넘겼다. 2021년 말 한 차례 증여를 통해 장남 구형모 LX홀딩스 부사장과 딸 구연제씨가 각각 11.75%, 8.78%의 지분을 받았지만, 승계를 마무리하려면 더 많은 주식을 넘겨받아야 한다.

지분 매입은 현재 진행형이다. 구 부사장은 지분을 증여받은 이후로도 꾸준히 지주회사 주식을 매수, 지분율이 11.92%로 높아졌다.

오너 일가의 주식 매수는 긍정적이지만, 아무래도 구 부사장의 자금 부담을 줄이려면 최종 승계 때까지 회사 주가가 오르지 않는 것이 유리하다고 볼 수 있다. LX그룹이 일부러 주가를 억누른다는 것이 아니라, 승계 가능성 때문에 기관 투자자들이 적극적으로 LX홀딩스 주식을 매수하지 못하는 상황이다.

재계의 한 관계자는 “LX를 비롯해 우리나라 대기업 지주회사들이 제 가치를 인정받지 못하는 배경에는 주력 사업 회사와 ‘복수 상장 이슈(모자(母子) 회사 동시 상장으로 지주회사가 평가절하되는 현상)’도 있지만, 근본적으로 승계 작업 때 불합리한 처우를 받을 수 있다는 두려움이 있다”고 지적했다.

증권가에서는 반전의 계기가 될 수 있는 것이 주주 친화 정책이라고 강조한다. 당장 신사업을 확대하기 어려운 속사정을 고려했을 때 서프라이즈한 규모의 배당 집행이 대안이 될 수 있다고 본다.

LX홀딩스는 2022년 배당을 하지 않았고, 올해는 주당 310원(보통주 기준)을 배당하기로 했다. 배당 총액은 240억9800만원으로, 시가 배당률은 3% 초반이다. 아주 무의미한 수준은 아니지만, 2022년 순이익이 1701억4000만원이라는 점을 고려하면 충분하지 않다는 지적이 나온다. 순이익의 14% 정도만 배당 가능액으로 분류한 셈이기 때문이다. 4% 안팎 배당을 집행하는 포스코인터내셔널, 현대코퍼레이션 등의 경쟁사는 물론, 상장사 전체 배당 성향(35%대)과 비교해도 적다.

물론 LX홀딩스 입장에서는 2022년 4분기에 적자를 냈다는 점을 고려해야 하고, 언제 재개될지 모르는 인수합병(M&A) 자금을 비축해둬야 한다는 과제가 있다. 그래도 LX그룹은 비교적 현금이 넉넉한 편이다. LX홀딩스는 작년 3분기 말 기준으로 2150억원의 현금 및 현금성 자산을 보유 중이고(별도 재무제표 기준), LX인터내셔널은 1조1900억원의 현금성 자산을 갖고 있다. 만약 올해 1, 2분기 실적이 우려했던 것보다 양호하게 나온다면, 오래 기다리며 지친 투자자들을 달래는 중간 배당 같은 형태의 주주 친화 정책을 적극적으로 고려해야 할 것이라는 지적이 나오는 배경이다.