엔데믹(endemic·감염병 주기적 유행) 기대감이 확산했던 2022년 10월 이후 저비용항공사(LCC)들의 주가를 보자. 진에어가 당시 1만2000원에서 3월 6일(종가 기준) 1만7000원대로 올랐고, 제주항공이 1만원 안팎에서 오르내리다가 1만6000원대를 기록하고 있다. 같은 기간 대형항공사(FSC)인 대한항공은 2만원에서 2만3000원대로, 아시아나항공은 1만원에서 1만4000원대로 회복했다.

‘지금 부자들은 배당주에 투자한다’ ‘포스트 코로나 경제 트렌드 2021(공저)’ 저자

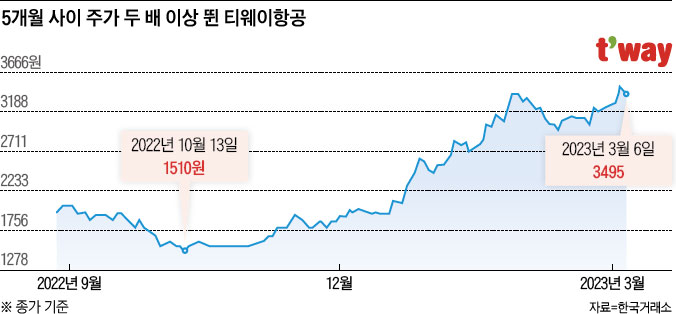

대부분 엇비슷하다, 티웨이항공만 빼면. 티웨이항공은 1510원이었던 주가가 두 배 넘게 올라 한때 3830원, 3월 6일에는 3490원대를 기록했다. 증권업계에서는 티웨이항공이 코로나19 팬데믹(pandemic·감염병 대유행) 위기를 딛고 한 단계 도약했다고 평가하고 있다.

항공업계에서는 티웨이항공이 비교적 느슨하게 회계 처리를 한다고 주장하거나, 아니면 실적 개선이 일시적일 수 있으니 좀 더 지켜봐야 한다고 말하는 등 아직 티웨이항공이 성공했다고 단정 짓기는 이를 수 있다. 하지만 공격적인 경영, 타사 대비 신속한 항공기 확충으로 2025년이면 제주항공과 엇비슷한 규모로 성장할 것이란 관측이 나오고 있다.

티웨이항공이 코로나19 시대라는 전무후무한 위기에 어떻게 대응했는지 알아보기 전에 일단 ‘한때’ 항공업계 2위 아시아나항공을 시가총액이나 실적으로 눌렀던 제주항공이 어떻게 흔들리게 됐는지부터 살펴보자. 제주항공의 패착을 지적하는 것이 아니라, 비교군을 두고 당시 상황을 짚어보자는 차원이다.

공격적이었던 제주항공, 한 번 움츠러드니 매번 소극적 행보

국내 LCC 열풍을 불렀던 제주항공은 항공업이 확실히 자리 잡은 듯하여지자 사업다각화 차원에서 호텔을 비롯한 관광사업에 뛰어든다. 2018년 9월 서울 홍대입구역 인근에 294실 규모의 호텔 ‘홀리데이 인 익스프레스 서울홍대’를 오픈했다. 초반 성적은 나쁘지 않았지만, 곧바로 코로나19 위기가 찾아왔고 호텔사업은 제주항공에 이중고를 안겼다. 제주항공을 포함한 AK(애경)그룹은 주요 사업이 항공과 관광, 뷰티(화장품), 유통 등이다. 모두 코로나19 피해 산업이다. 진정한 의미의 사업다각화는 아니었던 셈이고, 그룹 전체적으로 휘청이는 시발점이 된다.

이 경험 때문인지 이후 제주항공의 경영 판단은 지나치게 소극적으로 돌아섰다. 대표적인 것이 매번 조금씩 유상증자에 나서 시장의 불신을 샀다는 점이다. 제주항공은 2020년과 2021년 각각 1585억원, 2066억원 규모의 유상증자를 실시했고, 팬데믹이 사실상 끝난 2022년 11월에도 3200억원 규모의 유상증자에 나섰다. 2022년 5월엔 1500억원 규모의 사모사채도 발행했다. 김이배 제주항공 대표는 2022년 6월 “2년간 유상증자를 했기 때문에 추가 증자는 없다”고 밝혔지만, 5개월 만에 다시 대규모 조달에 나서 투자자들의 실망감을 불렀다.

당시 제주항공이 기존에 한 말을 뒤집고 대규모 유상증자에 나선 까닭은 항공기 도입 때문이다. 제주항공은 코로나19 직전인 2018년 보잉과 B737-맥스 기종 40기(옵션 10기 별도) 도입을 위한 6조2217억원 규모의 투자 계약을 맺었다. 원래는 2022년부터 항공기를 도입할 계획이었지만, 코로나19 쇼크 때문에 도입 일정을 늦췄다. 당시로서는 어쩔 수 없는 선택이었지만, 2022년부터 2023년 현재까지 엔데믹 항공 특수가 나타나고 있다는 점을 감안하면 너무나 아쉬운 결정이었다는 지적이 나온다.

다시 자금 조달로 돌아가서, 제주항공이 2020~2021년 자금을 조달할 때 한 번에 대규모로 나섰다면 어땠을까. 항공기를 예정대로 도입할 수 있었을 것이고, 이자 부담도 낮출 수 있었을 것이다.

2022년 5월 발행한 사모사채는 최초 이자율이 7.4%고, 오는 5월부터는 금리가 5%포인트 가산돼 연 12.4%가 된다. 제주항공이 코로나19 특수에도 불구하고 실적 개선이 크지 않을 것이란 우려가 나오는 배경이다. 수급 측면에서도 불리하다. 영구전환사채 551만 주는 평균 전환 단가가 1만3878원이고, AK홀딩스가 발행해 제주항공 보통주로 전환할 수 있는 주식 또한 전환가 1만5050원에 864만 주 규모다. 비교적 저가에 많은 물량이 남아 있어 오버행(잠재적 매도 물량) 이슈가 제기될 수 있다.

실책은 이뿐만이 아니다. 항공업계에서는 제주항공이 팬데믹 당시 화물기 전환 타이밍이 늦었다고 꼬집는다. 대한항공은 조원태 한진그룹 회장의 제안으로 2020년 3월부터 여객기의 좌석을 뜯어내 화물기로 전환했다. 덕분에 2020년 2분기 화물사업 매출이 크게 늘어 흑자 전환을 이뤄냈다. 제주항공도 화물기 전환을 여러 차례 검토한 것으로 전해지지만, 최종 결정은 2022년 4월에야 내렸다. 그나마도 1대뿐이며 투입 시기도 6월 중으로 비교적 늦었다. 제주항공이 2012년 국제 화물운송 면허를 취득했다는 점을 감안하면 좀 더 공격적으로 나설 수 있었다는 분석이 나온다.

코로나19 때 항공기 임대 늘린 티웨이, 내년엔 장거리 노선도 매출 기대

반면 티웨이항공은 마지막 자금 조달이 2022년 2월로 비교적 빨리 유동성을 확보했고, 기종 확보에도 적극적이었다. 경쟁사들이 신규 항공기 임대를 취소해 리스(임대) 가격이 급락하자, A330 중대형기 도입에 나섰다. 2022년 3대를 도입했고, 올해 2대를 포함해 순차적으로 총 20대를 임대할 계획이다. 모두 팬데믹 와중에 계약을 맺어 비교적 낮은 가격인 것으로 전해진다.

티웨이항공의 행보는 대한항공의 아시아나항공 인수로 결실을 보고 있다. 두 FSC의 합병으로 반납하게 된 노선 일부를 티웨이항공이 거머쥔 것이다. 티웨이항공은 2022년 12월 인천~호주 시드니 노선 운항을 시작했고, 크로아티아, 키르기스스탄, 몽골 등 중장거리 운수권을 확보했다. 연말 A330 2대 도입이 완료되면 유럽 노선에 신규 취항할 계획이다.

조정현 하나증권 연구원은 “향후 대한항공·아시아나항공 합병 승인으로 장거리 운수권 배분이 시작될 것이고 대형기 도입을 지속하는 티웨이항공에 유리할 것으로 보인다”며 “내년에는 장거리 노선 사업에서도 유의미한 매출이 나올 것”이라고 전망했다. 티웨이항공은 장거리 기체 비중을 30%까지 확대할 계획이다.

단기 실적도 기대되는 국면이다. 현재 가장 많은 이익이 창출되는 일본, 동남아 노선에서 탑승률과 평균 판매 가격(ASP)이 모두 고공행진하고 있어서다. 1월 인천발(發) 주요 해외 노선인 일본, 동남아, 괌, 사이판은 모두 90% 이상의 탑승률을 기록했다. 항공권 판매 가격 또한 일본은 예년 대비 두 배, 동남아는 1.5배를 기록 중이다.

금융정보업체 에프앤가이드에 따르면 증권사 애널리스트들은 한 달 전만 해도 티웨이항공의 올해 1분기 매출이 1640억원, 영업이익이 110억원을 기록할 것으로 예상했다. 하지만 현재는 매출 2309억원, 영업이익 283억원으로 전망치가 각각 40.8%, 157% 상향 조정됐다. 연간 매출 예상치는 9393억원인데, 1조원을 돌파할 것이라는 전망도 나오고 있다. 하나증권은 티웨이항공이 올해 매출 1조1127억원(전년 대비 112% 증가), 영업이익 867억원(전년 대비 흑자 전환)을 기록할 것으로 내다봤다.