# “현금은 쓰레기가 아니다. 나를 믿어라.” 워런 버핏이 이끄는 글로벌 투자회사 버크셔 해서웨이의 지난 5월 주주총회에서 회사가 너무 많은 현금성 자산을 보유한 것 아니냐는 한 주주의 지적에 버핏이 한 말이다. 2023년 1분기 기준 버크셔 해서웨이의 현금성 자산은 1306억달러(약 168조2128억원)로, 팬데믹(pandemic·감염병 대유행) 직전인 2019년 12월(1279억달러·약 164조7352억원) 대비 2.1% 늘었다.

# 스위스 최대 투자은행 UBS가 1억달러(약 1288억원) 이상 자산을 가진 글로벌 부자들의 자산 구성 변화를 조사한 결과, 팬데믹 직전인 2019년 13%였던 현금 자산이 2020년 10%로 3%포인트 떨어진 것으로 나타났다. 이후 글로벌 부자들의 현금 자산 비중은 2021년 10%, 2022년 9%를 각각 기록했다. 반면 이들의 주식 비중은 2019년 29%에서 2020~2022년 31~32%로 늘었다.

2020년 팬데믹 이후 부자들의 자산 구성에서 나타난 상반된 변화를 보여주는 사례다. 세계 5위 부자(2023년 포브스 선정)이자, 글로벌 큰손으로 불리는 버핏은 팬데믹 이후에도 현금성 자산을 늘린 반면, 억만장자들은 현금 비중을 줄이는 대신 주식 매입에 나서고 있다. 팬데믹 이후 촉발된 인플레이션(물가 상승) 영향 때문이다. 2020년은 코로나19 바이러스가 전 세계로 확산한 20020년 미국을 필두로 각국 정부가 펼친 양적 완화 정책으로 통화 유동성이 커지면서 현금 가치가 떨어졌고 주식과 부동산 같은 비현금 자산의 가치가 급격히 오르기 시작했다. 당시 미국의 기준금리가 0~0.25%대였기 때문에 비현금 자산 매입이 부자들에게 매력적일 수밖에 없었다. 안전 자산인 현금보다 투자 자산인 주식 쪽으로 자금이 이동하는 ‘머니 무브(Money Move)’ 현상이 나타난 것이다.

그러나 버핏은 달랐다. 이 시기 버핏의 선택은 현금성 자산 확대였다. 2019년 12월 1279억달러(약 164조7352억원)였던 버크셔 해서웨이의 현금성 자산이 1년 뒤인 2020년 12월 8.05% 증가해 1382억달러(약 178조3880억원)를 찍었고, 2021년 12월에는 역대 최고치인 1467억달러(약 188조9496억원)까지 불어났다. 팬데믹 직후 통화 유동성 확대로 증시가 활황이었지만, 버핏은 주식 매입을 늘리는 대신 현금성 자산을 늘리는 선택을 한 것이다.

버핏의 현금이 본격적으로 풀린 건 금리 인상이 시작된 2022년이었다. 2022년 12월 버크셔 해서웨이의 현금성 자산은 1285억달러(약 165조5080억원)로 2021년 12월(1467억달러·약 188조9496억원) 대비 12.4% 떨어졌다. 미국의 금리 인상과 우크라이나·러시아 전쟁으로 세계 증시가 불안감에 휩싸인 상황에서 버핏은 애플과 옥시덴털 페트롤리엄, TSMC 등의 주식을 대거 사들였다. 저점 매수에 들어간 것이다. 그 결과, 2023년 1분기 버크셔 해서웨이가 보유한 애플 주식 평가액은 2020년 1분기 대비 142%나 올랐다. 존 롱고 러트거스대학 경영대 교수는 “버핏은 현금을 보유해 매력적인 투자 시점에 종목을 사들였고, 금리 인상 시기에는 막대한 이자 수익을 누렸다”고 분석했다.

현금보다 부동산 더 선호하는 한국 부자들

국내 부자들의 경우, 안전 자산으로 현금 대신 부동산을 선호하는 것으로 나타났다. 또 한국 부자들의 포트폴리오에서 부동산이 차지하는 자산 비중이 50%를 넘는 등 자산 쏠림 현상이 심한 것으로 조사됐다. 하나금융경영연구소에 따르면 팬데믹 기간에 한국 부자(금융자산 10억원 이상 보유)의 포트폴리오에서 부동산 자산 비중이 2019년 12월 51%에서 2022년 12월 55%로 4%포인트 올랐다. 모든 자산 가운데 부동산 자산 비중이 가장 큰 상승 폭을 기록했다.

반면 글로벌 부자들의 부동산 자산 비중은 팬데믹 이후에도 큰 변동이 없었다. 캡제미니에 따르면 글로벌 부자(금융자산 100만달러 이상 보유)의 포트폴리오에서 부동산 자산 비중은 2020년 1월 15%에서 2023년 1월 15%로 아무 변동이 없었다. 고준석 제이에듀투자자문 대표는 “한국 부자들이 부동산을 선호하는 중요한 이유 중 하나가 장기적 시각에서 상속을 고려하기 때문”이라며 “자식에게 자산을 물려줄 때, 세법상 부동산이 금융자산보다 더 유리한 측면이 있다”고 설명했다.

부자들도 예측하기 어려운 시장

팬데믹으로 야기된 공급망 문제가 해결되지 않은 상황에서 2022년 2월 발생한 우크라이나·러시아 전쟁으로 원자재 가격이 폭등했고, 심화된 인플레이션을 잡기 위해 미국 연방준비제도(Fed·연준)이 2022년 3월부터 급격한 금리 인상을 단행하면서 부자들도 예측하기 어려운 장세가 이어지고 있다. 특히 글로벌 컨설팅 업체 나이트프랭크에 따르면 전쟁과 인플레이션, 금리 인상이라는 삼중고를 겪은 2022년 순자산 3000만달러(약 386억원)를 보유한 초고액 자산가 수가 전년 대비 3.8% 줄었다. 이 기간 이들이 보유한 총자산 역시 약 10% 감소했다. 리암 베일리 나이트프랭크 글로벌 리서치 책임자는 “코로나19 후폭풍과 우크라이나·러시아 전쟁에 따른 에너지 가격 상승, 이에 따라 더 가팔라진 인플레이션, 주요국의 금리 인상 등 여파에 주식과 채권시장이 동반 부진했기 때문”이라고 분석했다. 월스트리트의 전통적 포트폴리오인 ‘주식과 채권 60 대 40’ 전략마저 통하지 않게 된 것이다. 내년에 미국 대선이 있고, 최근 미국의 소비자물가지수(CPI) 상승률이 3%대로 떨어져 조만간 금리 인하 기조로 피벗할 것이라는 기대감이 높아진 상황에서 투자자산으로 다시 자금이 이동하는 머니 무브 현상이 일고 있다. 이 때문에 미국 나스닥 지수는 올해 40%가 넘는 상승률을 기록하고 있다. 그러나 현금 유동성이 다시 커지면서 세계경제에 거품이 커지는 것을 경계하는 목소리도 적지 않다. 주가지수의 빠른 회복이 인플레이션을 다시 가속화시키고 세계경제를 스태그플레이션(stagflation·경기 침체를 동반한 물가 상승)의 악몽 속으로 빠뜨릴 수도 있다는 것이다. 이 때문에 부자들의 포트폴리오도 엇갈리고 있다. 안전 자산(현금, 부동산 등)과 투자자산(주식 등)의 비중 조절을 두고 부자들의 포트폴리오가 각기 다른 방향으로 구성되고 있는 이유다.

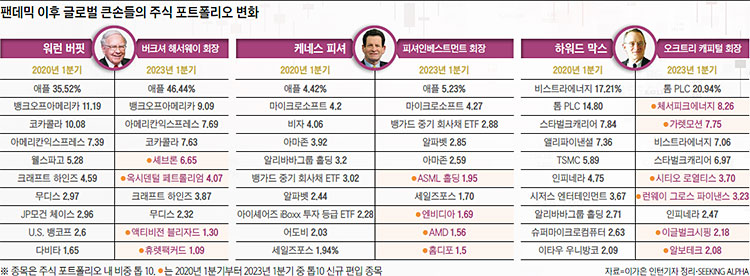

팬데믹이 바꾼 글로벌 투자 대가들의 포트폴리오

팬데믹이 시작된 이후 글로벌 투자 대가들의 주식 포트폴리오에도 변화가 있었다. 글로벌 투자 대가로는 워런 버핏 버크셔 해서웨이 회장, 케네스 피셔 피셔인베스트먼트 회장, 하워드 막스 오크트리 캐피털 회장 등이 꼽힌다. 이들은 팬데믹 기간에 에너지주, 정보기술(IT)주, 반도체주 등을 집중 매수하는 모습을 보였다. 그러나 중국 대표 IT주인 알리바바그룹의 주식 비중은 줄였다. 팬데믹 기간 버핏 회장(버크셔 해서웨이)과 케니스 피셔 회장(피셔인베스트먼트)의 주식 포트폴리오의 공통점은 두 사람 모두 각자의 주식 포트폴리오에서 1위를 차지하는 주식이 애플이었다는 점이다. 반면 막스 회장의 오크트리 홀딩스 주식 포트폴리오에서 1위를 차지한 주식은 국제 선박 운영회사인 톰(Torm) PLC였다. 2020년 1분기부터 2023년 1분기까지 투자 대가 세 사람의 주식 포트폴리오 상위 10개 회사(이하 톱 10)에 신규 편입된 종목을 분석한 결과, 막스 회장이 6개 회사를 신규 편입시켜 가장 많았다. 버핏과 피셔 회장은 각각 4개 회사를 신규 편입시켰다. 세부적으로 보면 막스 회장은 셰일가스 업체인 체서피크에너지, 자동차 부품회사인 가렛모션, 광물 채굴회사인 시티오 로열티스, 금융회사인 런웨이 그로스 파이낸스, 국제 해운사인 이글벌크시핑, 생명공학 회사인 알보테크를 탑10에 신규 편입시켰다.

버핏 회장은 에너지 업체인 셰브론과 옥시덴털 페트롤리엄, 게임 콘텐츠 회사인 액티비전 블리자드, 세계 1위 프린트 제조 업체인 휴렛팩커드를 톱 10에

신규 편입시켰고, 피셔 회장은 반도체 장비 업체인 ASML, 반도체 제조사인 엔비디아와 AMD, 미국 최대 소매 업체인 홈디포를 톱 10에 신규 편입시켰다.