요즘 중국 경제가 기대보다 어려운 상황에 직면하면서 중국 경제에 대한 비관적 전망이 빈번해지고 있다. 그중에서도 대표적인 것이 피크 차이나(Peak China·성장의 정점에 달한 중국)론이다. 이는 지난 40여 년간 지속되어 온 중국의 성장세가 정점을 찍고 내리막에 접어들었다는 판단 때문이다.

올해 초 중국 정부가 2023년 성장률 목표치로 시장 기대에 못 미치는 5% 안팎을 제시하면서 피크 차이나 논쟁이 급증했으며, 실제로 올해 3분기까지 5.2%(1분기 4.5%, 2분기 6.3%, 3분기 4.9%)의 성장률을 기록하면서 금년 초 7~8%의 성장률을 기록할 것이라는 낙관적인 전망과 달리 목표치인 5% 달성이 관심의 대상이 되고 있는 실정이다.

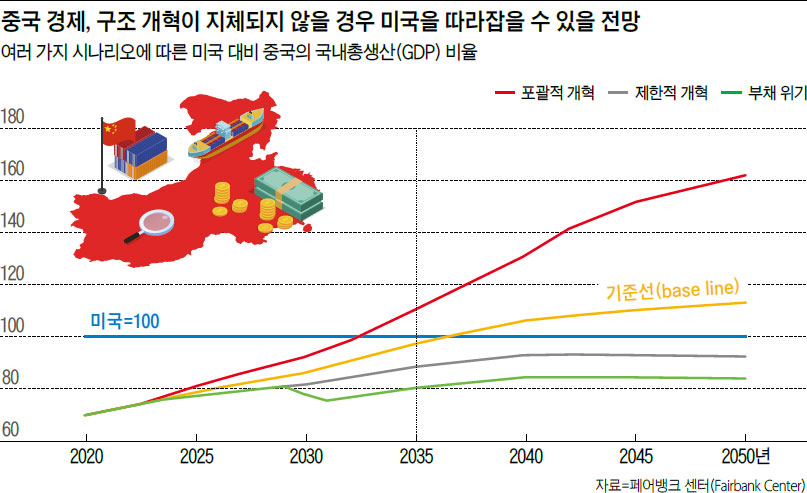

이에 따라 그동안 당연시되어 온 중국의 미국 추월 시기는 계속 늦춰지고 있다. 골드만삭스는 2026년에 중국 경제가 미국을 추월할 것이라고 하던 종전 전망을 2035년으로 늦췄으며, 영국 런던에 본부를 둔 캐피털이코노믹스는 중국 경제가 미국을 영원히 추월하지 못할 것이라는 전망을 내놓았다.

현 외교부 정책자문위원회 경제분과 위원장, 전 중국삼성경제연구원장

그러면 왜 갑자기 중국 경제에 대한 비관적 시나리오가 나타난 것일까

중국 경제가 미국을 추월하기 위해서는 개혁·개방의 지속 및 심화, 지방 부채 등 국가 부채 관리, 위안화 평가 절상 등이 중요하나 현실은 개혁·개방 후퇴, 부채 증가 지속, 평가 절하 등으로 기대했던 방향과 정반대로 가고 있다. 중국이 과거의 성장 패턴을 지속해 나갈 것이라는 전제가 무너지고 있는 것이다.

무엇보다 큰 요인은 개혁·개방 정책의 후퇴다. 그동안 시장경제의 도입으로 민간 부문의 역할이 급속히 상승해 온 데 반해 최근 10여 년은 국유 부문이 전면에 나서왔다. 그동안 추진해 온 사회주의 시장경제는 민간 부문과 기업가들의 혁신과 기업가 정신으로 급속한 발전을 이뤄왔으나 최근에는 ‘국진민퇴(國進民退)’라는 용어가 대변하듯이 국유 기업이 전면에 나서면서 민간 기업의 혁신을 저해해 중국 경제의 장기적 발전에 악영향을 끼치고 있는 것이다.

피터슨 국제경제연구소(PIIE) 보고서에 따르면, 시가총액으로 측정한 중국 100대 상장 기업 중 중국 국유 부문의 점유율은 2022년 말 57.2%에서 2023년 상반기 61.0%로 증가한 반면 민간 부문 비중은 지난 2019년 말 이후 처음으로 40% 미만으로 하락했다. 중국 경제의 미래 역동성이 훼손되고 있는 것이다.

또한 경제성장보다 우위에 있는 정치적 결정도 중국 경제에 큰 타격을 주고 있다. 공동부유(共同富裕) 정책의 핵심 중 하나인 방주불초(房住不炒·집은 거주하는 곳이지 투기하는 곳이 아니다) 정책은 경제의 근간이었던 부동산 부문을 경기 악화의 진원지로 만들었으며, 플랫폼 산업 억제 정책이나 온라인 교육 산업의 영업 활동 금지 정책 등도 경제활동을 무시한 정치적 결정이라고 하겠다.

팬데믹(pandemic・감염병 대유행) 기간에는 제로 코로나 정책을 위해 지방정부의 막대한 예산을 코로나19 검사 비용으로 지출해 과거 중국의 경제 발전을 책임져온 지방정부의 경제개발 기능을 원활하게 수행할 수 없게 되었으며, 부동산 경기 하락에 따른 세수 감소는 지방정부의 부채 관리를 더욱 어렵게 만든 주요인이다.

경제·외교적으로는 미·중 간 신형 대국 관계 요구와 중국 제조 2025로 미국과 관계 정립에 실패하면서 ‘투키디데스의 함정’에 빠졌고, 이로 인한 미·중 간 갈등은 첨단기술 전쟁을 야기해 중국이 그동안 값싸게 활용했던 외국 선진 기술의 중국 내 유입 통로가 막혀 버렸다. 미·중 간 갈등은 ‘중진국 함정’을 피하고자 중시해 왔던 제조업 중시 정책을 더욱 경사된 국면으로 몰아가고 있다.

피크 차이나론이 현실화될 경우 중국 경제는

중국 경제는 그동안 기대해 왔던 낙관적 시나리오인 14차 5개년(2021~2025년), 15차 5개년(2026~2030년), 16차 5개년(2031~2035년) 기간 성장률이 6%, 5%, 4%가 아니라 다소 비관적인 5%, 4%, 3%의 시대로 진입하게 될 전망이다.

이는 그동안 중고속 성장 시대하에서 큰 개혁 없이 경제성장을 통해 각종 문제를 해결해 왔던 호시절이 가고 구조조정 같은 힘든 과정을 겪어야 하는 어려운 시대로 진입함을 의미한다.

미·중 간 갈등의 장기화는 중국 경제 침체의 현실화 가능성을 키우고 또한 중국과 세계경제 간 시장 분리, 기술 분리, 기술 표준 분리 등으로 중국의 갈라파고스화 가능성까지도 생각해 볼 수 있겠다.

피크 차이나론에 대한 중국의 견해는

중국 내에서 피크 차이나론은 서방 언론이 악의적으로 제기한 것으로 인식하면서 피크 차이나론에 대한 보도나 토론이 매우 드물며, 간혹 일부 언론에서 피크 차이나론을 반박하는 보도를 볼 수 있을 정도다. 중국의 대표적인 정부 기관지라고 할 수 있는 환구시보(영문판)는 평론을 통해 “피크 차이나론은 중국 붕괴론의 새로운 버전에 불과하며, 이러한 진부하고 상투적인 말은 가끔씩 출현하고 있으나 한 번도 실현된 적이 없다”고 반박하고 있다.

또한 중국사회과학원 정부관리학원 우보(吳波) 교수는 “피크 차이나론은 중국 경제 쇠퇴론의 일종으로 이는 서방의 초조함에서 비롯된 것”이라고 하면서 “이념 경쟁이 가속화하는 배경하에서 중국을 향해 발사된 하나의 새로운 총탄”이라고 언급하였다. 우 교수는 그러나 “중국은 상승기에 있으며, 이는 어떠한 외부 세력도 저지할 수 없으며 중국의 상승은 역사적 필연성을 갖고 있다”고 주장한다. 그러면서도 중국 경제에 대한 타국의 분석을 겸허하게 받아들여 이를 중국 경제에 대한 보약으로 삼아야 한다는 태도를 견지하고 있다.

피크 차이나론이 현실화된 미래에서의 한국경제의 대응 방안은

중국은 미국과 무역 전쟁, 기술 패권 전쟁에 돌입하면서 그동안 순조롭게 이루어 왔던 기술굴기에서 어려움을 겪을 수밖에 없으며, 이에 따라 중국은 자체 연구개발(R&D) 등을 통한 독자적 기술 발전 시스템을 구축해 나갈 수밖에 없다.

그러나 중국은 풍부한 노동력(연 1150만 명에 달하는 대학 졸업생 수와 높은 이공계 졸업생 수), 막강한 자금력(연 무역 흑자 1조달러 육박) 및 정부의 치밀하고 지속적인 산업정책 등으로 시간은 걸릴지라도 제조 대국의 지위는 유지 가능할 것으로 예상된다.

중국이 이미 경제 대국으로 부상한 이상 당분간 G2 국가의 지위는 유지할 것으로 전망된다. 중국이 G1이든 G2이든 우리에게는 이웃에 큰 경제 규모를 가진 국가가 존재한다는 것이 중요하다고 하겠다.

문제는 우리에게 있다. 중국과 관계에서 경제적 보완 관계를 유지하지 못하고 기술력의 차이가 없어져 한중 관계가 경제적 경쟁관계로 변화하고 있어 중국 시장 상실은 물론 세계시장에서도 중국 기업들과 치열한 경쟁을 벌여야 하는 시대로 진입하고 있다.

지난 30여 년간 우리의 주요 무역수지 흑자 대상국이었던 중국과 무역 흑자 구조를 유지, 지속시키는 것이 매우 중요하다고 하겠다.

이를 위해 우리는 기술 자산 축적과 개발에 힘써 우리의 대중국 기술 우위를 지속시켜야 하며, 막대한 R&D를 들여 개발한 기술·기술 인재의 보안에도 더욱 힘써야 할 것이다. 또한 중국의 내수 시장 확대에 대응해 중국 소비재 시장 진입을 위한 중국향 인재 육성 등도 절실한 시점이다.