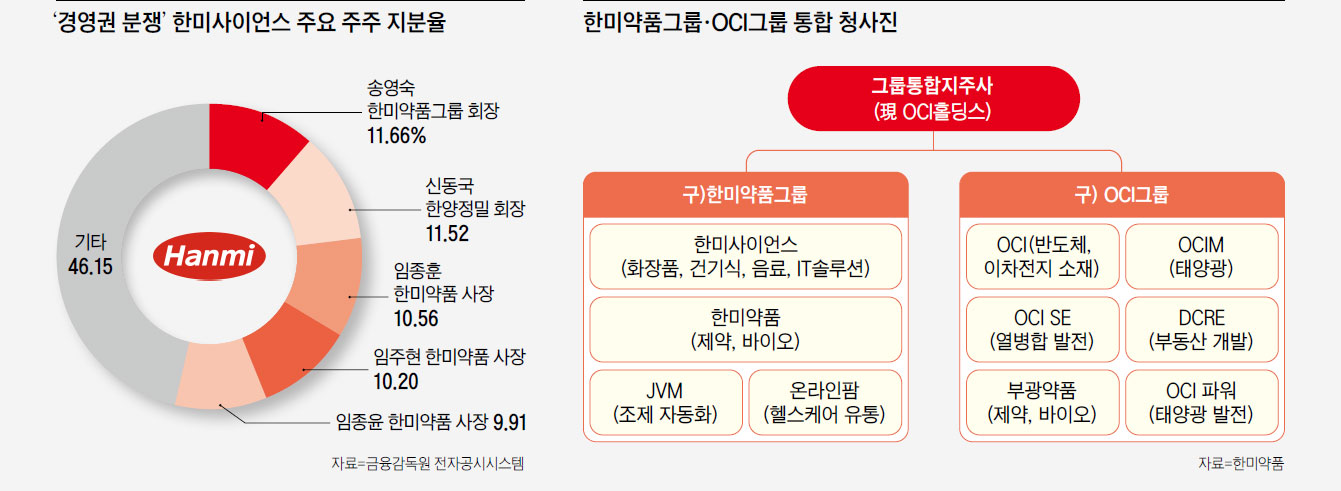

국내 제약·바이오 업계 명실상부 선두 기업으로 꼽히는 한미약품그룹이 경영권 분쟁에 휘말렸다. 이번 사태의 전말은 이렇다. 1월 12일 한미약품 오너가인 송영숙 회장과 손주인 김원세, 김지우 등 3인은 한미약품의 지주사인 한미사이언스의 주식 744만 주를 OCI홀딩스에 매도하는 계약을 체결했다. OCI홀딩스가 한미사이언스의 지분 27%를 취득하여 최대 주주로 등극하며 한미사이언스는 이우현 OCI그룹 회장과 임주현 한미약품 사장 각자 대표 체계로 변경되는 것이 해당 계약의 골자다.

이에 1월 24일 오너가의 장남인 임종윤 한미약품 사장과 차남인 임종훈 한미정밀화학 사장이 신주 발행 금지 가처분 신청서를 제출했는데, 경영권 분쟁 상황에서 제삼자 배정 유상증자를 하는 것은 위법의 소지가 있다는 것이다. 사실상 이번 유상증자가 이루어지면 한미사이언스와 OCI홀딩스 간에 기업합병으로 인해 한미사이언스의 지배구조와 경영권에 급격한 변동이 생기기에 이는 상법상 주주총회 특별 결의를 거쳐야 한다는 것이 임종윤 사장 측의 주장이다.

결국 한미약품그룹의 경영권 분쟁은 장기화할 수밖에 없을 것으로 보인다. 임종윤 사장의 가처분 신청이 기각된다 해도 이사회 결의 무효 확인의 소를 비롯한 추가 법적 조치에 나설 가능성이 크며, 반대로 가처분 신청이 인용되면 한미약품그룹이 항고할 가능성이 크다. 올해 3월 주주총회까지 OCI홀딩스와 통합을 두고 표 대결은 불가피할 것으로 보인다.

연세대 경영학, 전 신영증권 제약· 바이오 애널리스트

한미약품 R&D 역량 악화 우려 없나

분쟁 당사자 어느 측도 이러한 사태까지 오기를 원치 않았겠지만, 한미약품같이 뛰어난 기업이 분쟁에 휘말린 것은 안타깝기에 그지없다. 한미약품은 국내 최초로 전례 없는 ‘라이선스 아웃(기술수출)’ 기록을 세우며 국내에 바이오 붐을 일으킨 주역이다. 기술 반환 등의 문제를 겪기는 했으나 이후 국내 바이오 기업들의 신약 개발 계획과 자금 조달 등 제약·바이오 업계가 전반적으로 성장하는 데 크게 기여한 것은 누구든지 수긍할 만하다.

이와 같은 상황에서 제약·바이오 담당 애널리스트들의 리포트를 보면 더 씁쓸할 따름이다. 우선 한미사이언스의 최대 주주가 OCI홀딩스로 변경될 가능성이 얼마나 될지에 대한 분석을 찾기가 어렵다. 한미약품 경영진의 상속세 문제가 해결된 점이 긍정적이라고 할 뿐 이로 인해 한미약품의 연구개발(R&D) 역량이 약화할 우려는 없는지, 본업이 흔들리지는 않을지에 대해서 의견을 찾기가 어렵다.

어찌 보면 한미약품 주가를 두고 증권사 리포트들은 하나같이 한미약품 경영진인 오너가의 입장을 그대로 대변하는 듯하다. 물론 ‘sell(매도)’ 의견을 내는 것조차 기업과 시장의 눈치를 봐야 할 만큼 애널리스트의 리포트 발간은 매우 민감하고 조심스러운 일임이 틀림없다. 그러나 국내 제약·바이오 업종을 이끌어온 대장주 격인 한미약품에 대해 누구보다 관심과 애정을 많이 갖고 있을 애널리스트들이 그들만의 심층적인 분석이나 의견을 내놓지 않는 것은 아쉬운 부분이라고 본다.

실제로 한미약품은 창업주의 작고(作故) 이후 최근 몇 년간 신약 개발의 주역으로 불리던 임원진이 거의 모두 회사를 떠났다. 한미약품의 연이은 라이선스 아웃의 역사는 그저 화려했던 과거로만 묻힐지 모르겠다. 이를 일궈낸 고(故) 임성기 창업주가 금번 사태를 본다면 얼마나 통탄할 일일까.

OCI홀딩스 입장에서 이러한 행보가 처음은 아니다. 부광약품도 창업주 김동연 회장의 아들 김상훈 전 대표가 상속세 납부를 위해 보유하고 있던 주식을 OCI홀딩스에 매각하며 2022년 3월 부광약품의 최대 주주가 OCI홀딩스로 변경된 바 있다. 이후 부광약품 역시 R&D를 총괄하던 임원들을 비롯하여 상당수의 경영진이 회사를 떠난 것으로 알려져 있다.

이후 현재까지도 부광약품의 주가는 지지부진하며 시장의 관심에서 소외된 지 오래다. 당시 부광약품의 지분을 인수할 때도 OCI홀딩스는 이종(異種) 업종 간의 시너지를 내세웠는데 부광약품 경영에서는 발휘되지 못했던 통합 효과가 과연 한미약품 경영에서는 빛을 볼 수 있을지 두고 봐야 할 것 같다. 또한 OCI홀딩스 측에서는 제약사라는 이유로 한미약품과 부광약품이 시너지가 날 수 있다고 하는데 부광약품의 선례를 보면 두 기업의 청사진에 의문을 제기하는 목소리가 크다.

상속세가 국내 산업 경쟁력 발목 잡아

이처럼 부광약품과 한미약품이 같은 처지에 놓이게 된 이유가 결국 오너가의 상속세 폭탄 때문임을 돌이켜 보면 지금이라도 국내 상속세제는 시급하게 손봐야 할 필요가 있다. 우리나라의 상속세는 30억원 초과 시 최고세율 50%를 적용하고 있으며 최대 주주 할증 20% 등을 감안하면 실제 세율은 60%에 이른다고 하니 그야말로 세계 최고 수준이라고 할 수 있다. 반면 경제협력개발기구(OECD) 국가의 평균 상속세율은 14.5%에 그친다고 하는데, 이에 비하면 우리나라의 상속세가 징벌적이라는 표현이 과하지 않을 정도다.

앞으로는 창업주들이 경영 일선에서 물러나는 기업들이 속출하며 상속으로 인한 문제들이 우리 경제의 시한폭탄이 될 수 있다. 1990년대 경제성장기에 설립한 기업의 창업주들이 이제 은퇴기에 접어듦에 따라 글로벌 기준과 동떨어진 상속세제는 국내의 알짜 기업이 해외로 매각되는 결과까지 초래할 수 있기 때문이다. 상속세제를 개편하지 않으면 국내 기술의 해외 유출은 결국 국내 산업 경쟁력 약화로까지 이어질 수밖에 없다.

물론 현재 최대 60%에 이르는 상속세율을 갑자기 낮추는 것이 어렵다면 기업의 영속성을 보장하는 방향으로라도 개편하는 것이 방법이다. 기업 경영을 계속 유지할 경우에는 상속세 부담을 과감하게 낮춰주고, 이후 상속을 받은 자녀가 지분을 제삼자에게 매각해서 현금화하면 차익에 대해서 세금을 부과하는 방식도 가능하다. 스웨덴, 캐나다, 호주 등 일부 선진국에서는 이런 제도를 도입하고 있다고 한다.

한미약품그룹의 경영권 분쟁 사태에서 알 수 있듯이 상속세 폭탄은 중견 기업의 뿌리까지 흔들 수 있는 심각한 문제다. 특히 금번 사태가 안타까운 이유는 한미약품그룹이 국내에서 보기 힘들게 남들보다 앞서 R&D에 과감하게 투자해 기술 역량이 손꼽히는 기업이기 때문이다.

제약·바이오 산업을 비롯하여 R&D 기반의 첨단 기술 산업을 키우는 일은 그야말로 국가의 백년대계라고 할 수 있다. 이를 위해서는 이미 산업마다 기둥과 같이 경제를 떠받쳐오며 기반을 잘 닦아온 선도 기업들을 지켜내는 것부터 가장 급선무가 아닐까.