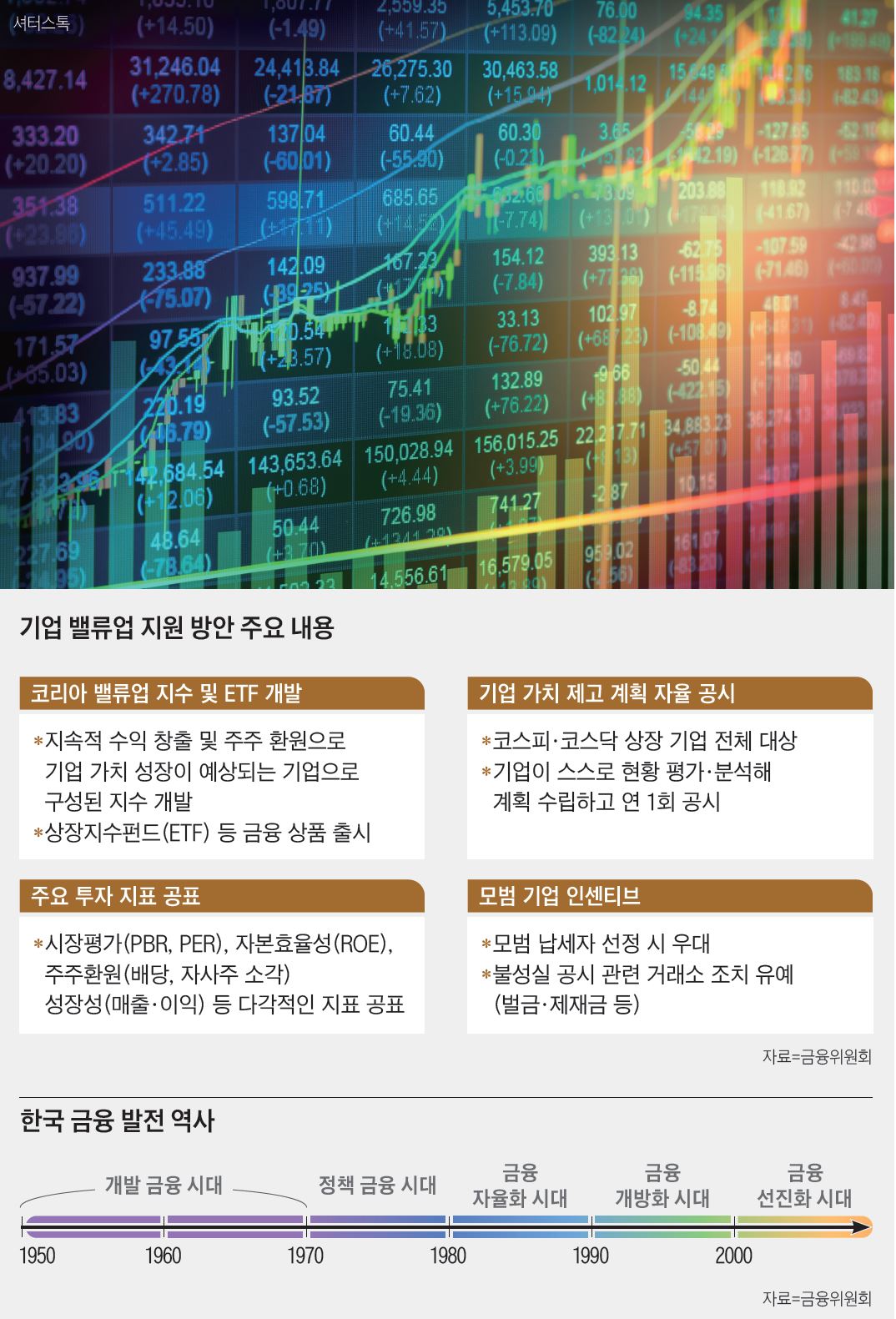

2024년처럼 국내 자본시장(capital mar-ket)의 펀더멘털(기초 체력)과 성과에 이렇게 관심이 많았던 적이 있었던가. 필자가 경제학 공부를 시작한 2000년 이래 처음이다. 한국 경제와 금융시장, 금융 하부구조가 정부 주도로 독특하게 형성된 것은 주지의 사실이다. 금융위원회 홈페이지에 소개된 ‘금융 60년 연표’에 따르면, 우리 금융의 역사는 크게 다섯 개의 시기로 구분된다. 1950년대, 1960년대의 개발 금융 시대, 1970년대 정책 금융 시대, 1980년대 금융 자율화 시대, 1990년의 금융 개방화 시대 그리고 2000년대 시작된 금융 선진화 시대라는 구분이다. 깊이 들여다보면 사실상 국제통화기금(IMF) 구조조정이 끝난 이후에서야 본격적으로 민간 금융시장에 의한 자원 배분이 시작했다고 봐도 무방하다.

원론적으로 자본시장은 기업, 정부 또는 지방자치단체 등이 장기 투자 자금을 조달하는 시장으로서 넓은 의미에서 은행 시설 자금 대출 등 장기 대출 시장을 포함한다. 좁은 의미로는 국채, 회사채, 주식 등이 발행· 유통되는 시장을 의미한다. 자본시장이 중요한 이유는 미래 수익이 높을 것으로 예상되는 기업이 그렇지 못한 기업보다 낮은 비용으로 자금을 조달하여 생산능력을 확충할 수 있고, 이로 인해 경제 전체의 생산 효율이 극대화하면서 경제성장을 견인할 수 있기 때문이다. 효율적인 자본시장 없이 장기적인 경제성장은 불가능하다. 현재 글로벌 산업을 주도하는 기업 중 대부분이 미국에 기반한 것은 철저히 미래 수익성에 따라 움직이는 자본시장이 뒷받침됐기 때문이다. 이와 반대로 정부 주도 자원 배분의 한계와 비효율성으로 주춤하고 있는 것이 현재 중국 경제의 상황이다.

서울대 경제학, 미국 예일대 경제학 석·박사, 전 카이스트 산업 및 시스템공학과 교수, 전 자본시장연구원 연구위원

다시 한국으로 돌아가 보자. 필자는 우리 자본시장의 역사를 크게 세 개의 시기로 구분할 수 있다고 본다. 첫째는 1950년대부터 1997년 외환위기 전까지 국내 자본이 부족하던 시절 정부가 자본을 배분하던 국가자본주의(state capitalism) 시기다. 개발 금융, 정책 금융, 금융 자율화, 금융 개방화라고 세분화할 수 있지만 이 구분은 정책 방향성의 차이이지 여전히 국가가 주도권을 가지고 있었다. 둘째는 1997년 외환 위기 이후, 지배주주(controlling shareholder)를 위해 자본을 배분하는 지배주주 자본주의 시기다. 지배주주란 기업의 경영권을 행사하는 주주를 말한다. 미국 기업에는 일반적으로 지배주주가 없다. 전설적인 투자자 워런 버핏이 한국에서 태어났으면 주식 투자에 성공하지 못했을 거라는 것은 널리 회자하는 이야기다. 한국에서는 기업의 성과가 주가로 연결되지 않을뿐더러 물적 분할 후 자회사 상장이나 터널링(tunneling·지배주주나 경영진이 개인적 이익을 위해 기업의 자산이나 이익을 빼돌리는 행위)같이 일반 주주에게 불리한 기업의 의사 결정이 빈번히 이뤄졌기 때문이다. 지배주주와 일반 주주 사이의 빈번한 이해 상충 문제로 코리아 디스카운트라는 표현이 등장하고, 국내 주식시장은 박스피(박스권에 갇힌 코스피)로 폄하됐다. 셋째는 진정한 의미의 주주 자본주의(shareholder capitalism)로 전환하려는 현재 진행형의 시기다.

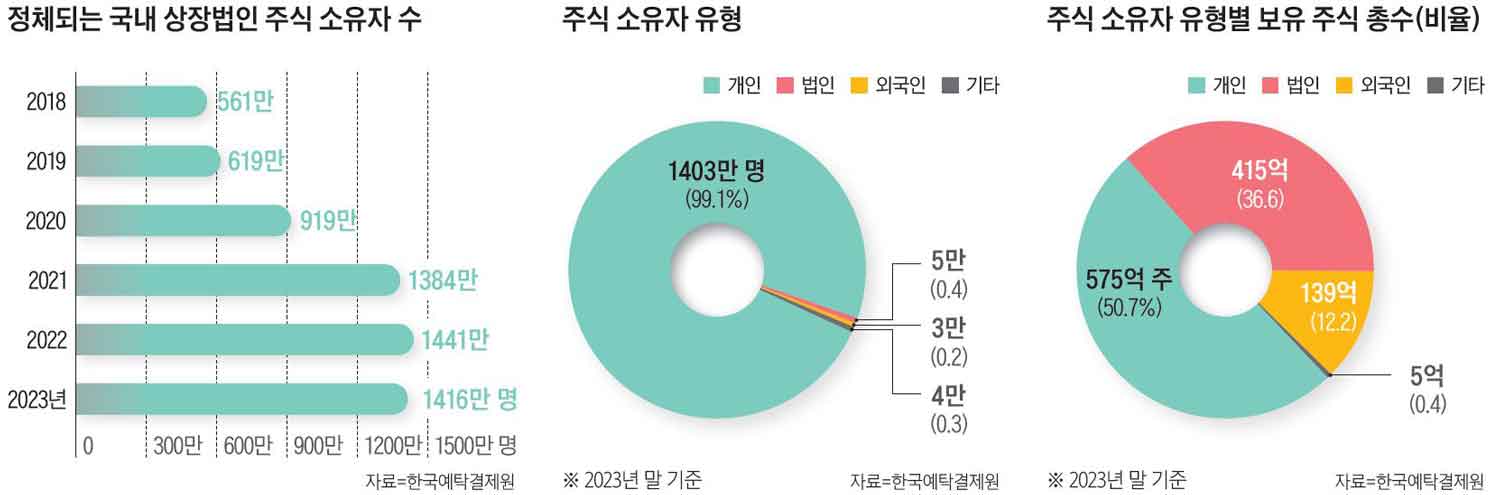

그렇다면 왜 지배주주 위주의 자본시장에 대한 문제의식이 커지게 됐을까. 하루 이틀의 문제가 아니었는데 말이다. 한국예탁결제원이 발표한 ‘2023년 12월 결산 상장법인 주식 소유자 현황’을 살펴보면 쉽게 답이 나온다. 이에 따르면 2023년 12월 결산 상장 법인 2602개 사의 실제 주식 소유자는 약 1416만 명이었다. 2022년 말보다 25만 명 감소했으나 2018년 561만 명에서 세 배 가까이 증가한 수치다. 최근 5년간 발생한 일이다. 한국 총인구 열 명 중 세 명은 주식 투자를 하는 격이니 주식 투자자의 발언권이 커진 것은 당연하다. 주식 투자자의 요구가 포퓰리즘적이 아니라면 이런 발언권의 확대는 자본시장에 긍정적으로 작용할 수 있다. 데이먼 센톨라 펜실베이니아대 애넌버그 커뮤니케이션스쿨 교수는 ‘변화는 어떻게 일어나는가’라는 저서에서 구성원의 25%를 확보하는 티핑 포인트를 넘으면 집단 문화를 원하는 방향으로 바꿀 수 있다고 주장한다. 티핑 포인트는 사람들이 자신의 행동을 바꾸지 않고서는 협응할 수 없는 지점을 의미한다. 현재 자본시장을 둘러싼 환경은 주주 자본주의로 전환하기 위한 티핑 포인트는 넘어선 것으로 판단된다.

마지막으로 강조하고 싶은 부분이 있다. 자본시장 밸류업이 현재 우리 경제에서 갖고 있는 중요성에 대해서 언론이 제대로 이해할 필요가 있다는 점이다. 우리는 이미 장기 저성장 국면에 접어들었기 때문에 자본시장으로의 자금 유입을 통한 생산성 향상은 중차대한 과업이다. 세제 인센티브나 상장폐지 같은 당근과 채찍이 없다고 맹탕이라고 비판할 일이 아니다. 지금은 필자가 경제학을 공부한 20여 년 동안 목도한 것 중 우리 자본시장이 맞이한 가장 큰 변곡점이다. 이번 기회가 우리에게 마지막이 될 수도 있기에, 중지를 모아야 할 것이다.