일본 주오대 경제학 석· 박사, 전 대구경북 연구원 동향분석실장 사진 이부형

최근 국내 주요 전망 기관들이 연이어 올해 우리 경제성장률 전망치를 상향 조정하고 있다. 5월 국내총생산(GDP) 성장률 전망을 보면 한국은행은 2.1%에서 2.5%로, 한국개발연구원(KDI)은 2.2%에서 2.6%로 두 기관 모두 0.4%포인트씩 올려 잡았다. 최근에는 유력 민간 연구원이 2.7%라는 전망치를 내놓기도 했는데 이는 기존 전망치보다 0.5%포인트나 높은 수준이다.

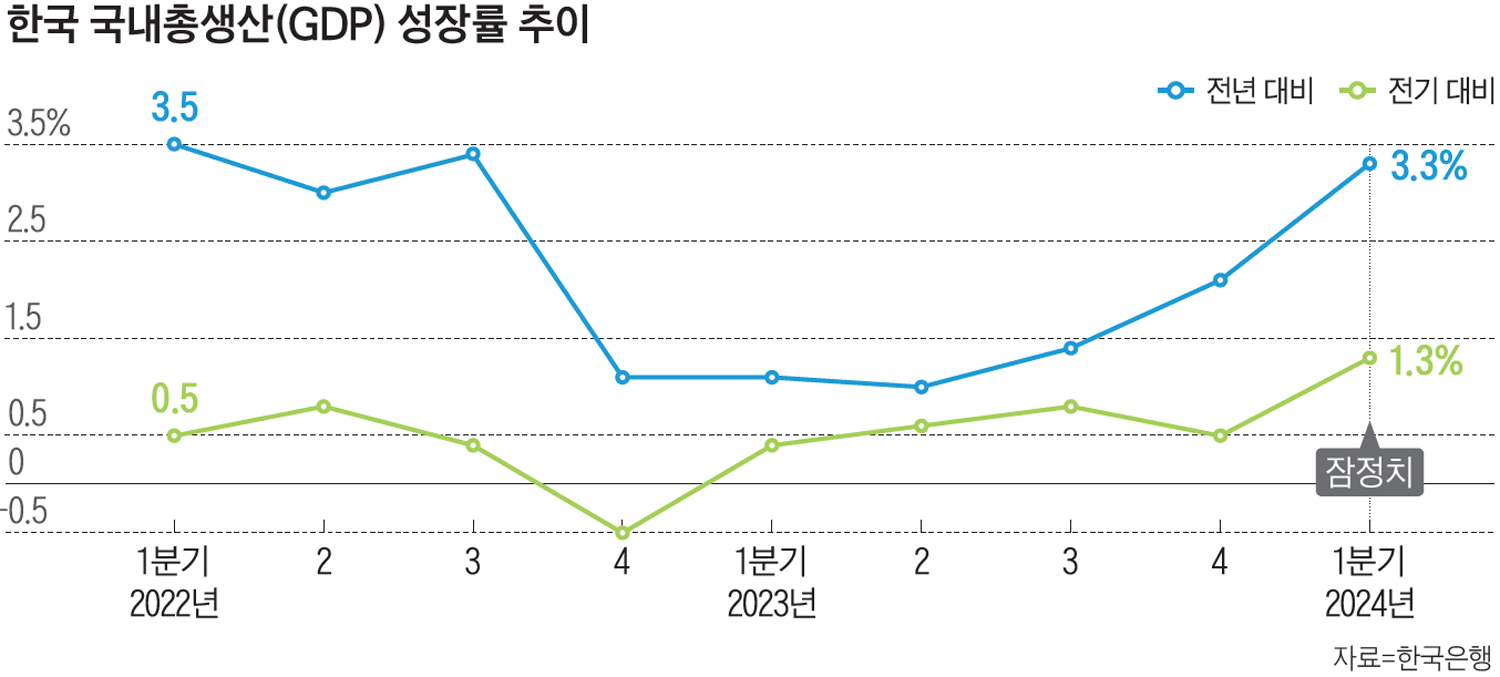

이는 국민 계정 통계 기준 연도가 2015년에서 2020년으로 바뀐 영향이 없지는 않겠지만, 올해 1분기 우리 경제성장률이 기대치를 훨씬 뛰어넘은 것이 가장 큰 원인으로 보인다. 1분기 경제성장률(GDP 성장률·잠정치 기준)은 전기 대비 1.3%, 전년 동기 대비 3.3%로 집계됐다. 전기 대비 기준, 우리 경제가 2분기에 0%, 3~4분기에 1% 정도의 성장만 기록해도 2% 중반대 연간 성장률을 무난히 달성할 수 있을 것으로 보인다. 이는 단순 계산에 불과한 것이지만, 현재 국내외 여건을 고려하면 마냥 허황된 기대는 아니다.

먼저 국내 여건부터 살펴보자. 하반기 들어 금리 인하, 물가 하향 안정, 실물 경기 회복 등으로 민간 소비 회복력이 지난해보다는 나아질 것으로 보인다. 특히 금리 인하 영향을 크게 받는 건설과 설비 부문의 투자는 현재 전망보다는 더 개선될 여지가 있을 것으로 기대한다. 다만, 물가나 금리 수준이 높다는 가계의 체감 인식이 불식되기는 어려울 것이다. 또 고용 시장이 실물 경기회복에 후행한다는 점을 고려하면 실질적인 소비 증가 여력은 미약할 것으로 예상된다.

대외적으로는 수출 회복세가 이어질 것으로 보인다. 견조한 글로벌 교역 회복세를 바탕으로 두 자릿수 증가세를 기대해 볼 만하다. 최근 유로존이나 캐나다 등에서 시작된 금리 인하가 미국 연방준비제도(Fed·연준) 등으로 확산한다면, 전쟁 등 지정학적 리스크로 인한 글로벌 공급망 불안정에도 불구하고 국내 수출은 기대보다 훨씬 더 강한 회복세를 보일 수도 있을 것으로 예상된다. 낙관론적인 측면이 없지는 않지만, 이런 가정이 현실화한다면 올해 우리 경제성장률이 3%대로 복귀하는 놀랄 만한 성과를 보일 수도 있다.

시시각각 변화하는 대내외 여건을 경제 전망에 모두 반영하기 어렵기 때문에 경제 전망이 늘 정확할 수만은 없다. 그럼에도 불구하고 우리 경제의 방향성이 침체에서 회복으로 돌아선 것은 자명한 사실이다. 올해 1분기 우리 경제가 기대 이상으로 성장한 것이 통계적 사실이며, 전망 역시 지금까지 우려해 왔던 것보다 더 낙관적으로 볼 수 있게 됐다. 적어도 지금 당장은 올해 우리 경제가 생각보다 빠르고 강한 회복세를 보일 것은 분명해 보인다.

다만, 지난해 연말에서 올해 초까지만 하더라도 국내외 대부분의 전망 기관이 우리 경제에 대해 상당히 비관적인 입장을 보인 점, 그 때문에 국내외 경제 주체들에게 우리 경제의 성장 경로를 제대로 보여주지 못한 점, 우리 경제가 불안한 시장 심리를 장기화시키고 부정적인 자기실현적 기대(self-full-ing expectation)를 심어주지 않았나 하는 점 등에 대해서는 크게 반성할 부분이 있다고 생각한다.

기대 이상의 성적표를 받아 든 지금, 우리는 ‘3%대 경제성장률 회복’이라는 통계적 전망에 도취되어선 안 된다. 통계적 사실과 체감적 사실과 사이에는 상당한 괴리가 있다는 점에 경각심을 가져야 한다. 다소 지나친 우려라는 생각이 들더라도 말이다.