#지난해 직장을 은퇴한 60대 박상민(가명)씨는 빵집 개업을 준비 중인 딸 때문에 고민이 많다. 주머니 사정이 넉넉하지 않은 딸을 도와주고 싶은 마음은 굴뚝같은데, 자칫 딸이 세금 폭탄을 맞지 않을까 걱정이 앞선다. 창업 자금 증여에 대한 세제 혜택을 받기 위해선 얼마를, 어떻게, 언제 줘야 하는 것인지 궁금한 점이 많다.

취업 대신 창업에 뛰어드는 20~30대 청년이 많아지면서 상민씨와 같은 고민을 하는부모가 늘고 있다. 창업에 필요한 평균 자금은 2억8500만원(2021년 기준). 3억원에 육박하는 돈을 사회 초년생이 홀로 감당하기 버거운 만큼 자녀에게 목돈을 지원하려는 것인데, 어떻게 하면 증여세 부담을 줄일 수 있을까 ‘절세 꿀팁’을 알아보자.

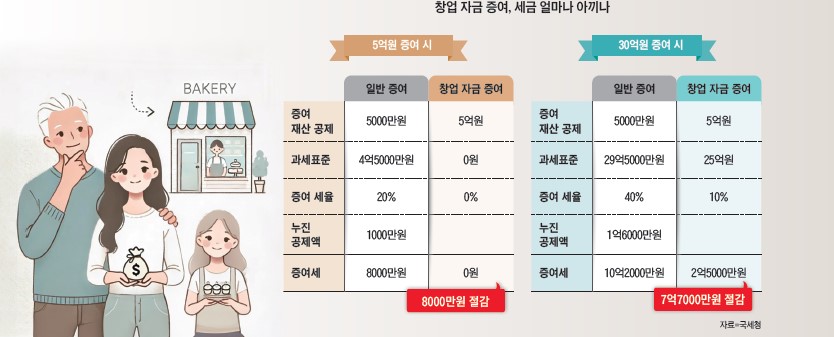

30억원 창업 자금 증여하면 '8억원' 절세

정부는 창업을 활성화하기 위해 여러 가지 세제 혜택을 제공하고 있는데, 이 중 ‘창업 자금 증여 과세 특례’ 제도를 주의 깊게 살펴볼 필요가 있다. 이 제도는 부모가 지원하는 창업 자금에 대해 50억원 한도로 5억원을 공제하고 초과분은 10%의 세율로 증여세를 매긴다. 창업으로 10명 이상 신규 고용할 때는 한도가 50억원에서 100억원으로 늘어난다. 일반적으로 성인 자녀는 부모로부터 증여받을 때 10년간 5000만원을 공제받을 수 있다. 창업 자금 증여 과세특례를 적용하면 공제액은 10배인 5억원으로 늘어나게 된다.

만약 상민씨가 자녀에게 5억원을 창업 자금으로 증여할 경우 증여세는 0원이 된다. 상민씨가 5억원을 일반 증여하면 세금을 내야 한다. 상민씨가 성년인 자녀에게 10년 내로 증여한 돈이 없다면 5000만원까지 공제가 돼 과세표준(세금을 매기는 기준)은 4억5000만원이 되는데, 여기에 증여 세율 20%를 곱한 후 누진 공제액(세액 구간별로 공제하는 금액)을 제외하면 증여세는 8000만원이 된다. 창업 자금 증여 과세 특례를 활용하면 상민씨의 자녀는 세금으로 내야 할 8000만원을 아낄 수 있는 셈이다.

증여세는 금액이 커질수록 세율이 높아지는 구조다. 그렇기 때문에 더 많은 돈을 창업 자금으로 증여하면 절세 효과를 배로 올릴 수 있다. 상민씨가 자녀에게 30억원을 증여한다고 가정해 보자. 일반 증여의 경우 증여 세율이 40%에 달한다. 이에 따라 10억2000만원을 증여세로 내야 한다. 반면, 창업 자금으로 증여하면 10% 세율이 적용돼 2억5000만원만 증여세로 내면 된다. 무려 7억7000만원의 세금을 절감할 수 있는 것이다.

창업 자금 증여 과세 특례를 적용받는 사례는 늘고 있다. 국세청에 따르면 2022년 창업 자금 증여세 과세특례 적용 건수는 102건으로 집계됐다. 이는 전년(81건)보다 25.9% 늘어난 수치다. 건당 평균 증여재산 가액은 3억1600만원으로 전년(4억3400만원)에 비해 27.1% 감소했다. 상당수의 증여분이 공제 한도(5억원)에 못 미쳤다.

요건 까다로워…업종·사업 영속성 고려해야

세제 혜택이 상당한 만큼 요건도 까다롭다. 창업 자금 증여 과세 특례가 수증자(증여받는 사람)인 자녀의 증여세 부담을 줄일 수 있는 절세 방안 중 하나인 만큼 과세 당국에서는 편법으로 인한 무분별한 증여세 회피 방지를 위해 엄격한 사후 의무 요건을 두고 있다. 우선 나이 요건이 있다.

증여자인 부모는 만 60세 이상이어야 하며, 수증자인 자녀는 만 18세 이상이어야 한다. 또 증여자는 현금이나 예금, 채권만 줄 수 있으며 수증자는 돈을 받은 후 2년 이내 창업을 해야 한다.

창업 업종도 주의 깊게 살펴야 한다. 부동산 임대업, 유흥업 등을 제외한 대부분의 업종이 인정되지만, 흔히 선택하는 ‘카페’는 제외된다. 카페는 음식점업이 아닌 비알코올 음료점업에 해당하기 때문이다. 변호사업, 세무사업 등 전문 자격 사업도 대상이 아니다. 조세특례제한법 제6조 3항에서 중소기업의 업종을 열거해 규정하고 있다.

관련 업종은 18가지로 ‘광업, 제조업, 수도·하수 및 처리, 원료 재생업, 건설업, 통신판매업, 물류산업, 정보통신업, 금융 서비스업, 전문·과학 및 기술 서비스업, 사업시설 관리·사업 지원 및 임대 서비스업, 사회복지 서비스업, 예술·스포츠 및 여가 관련 서비스업, 직업 기술 분야를 교습하는 학원을 운영하는 사업, 관련 법에 따른 관광객 이용 시설업, 노인복지시설 운영 사업, 전시 사업’이 해당한다.

또 증여받은 돈을 4년 이내 창업 목적으로 사용했다는 사실을 증빙해야 하며, 창업 후 10년 이내 폐업하거나 휴업할 경우엔 아낀 세금에 이자까지 더해 토해내야 한다. 다만 부채가 자산을 넘어서 어쩔 수 없이 폐업하는 경우나 2년 이내에 1회 휴업하는 경우에 한해선 증여세를 추징하지 않는다.

다만 창업 자금으로 증여받은 돈은 상속세 대상에 포함된다는 점을 주의해야 한다. 창업 자금 과세특례는 가업 승계 과세특례와 중복으로 적용받을 수 없어 한 가지만 선택해야 한다. 노대희 신한PWM강남센터 팀장은 “통상 일반 증여한 자산은 10년이 지나면 상속 재산에서 제외되는데, 창업 자금 증여분은 기한에 상관없이 포함된다”며 “만약 5억원을 창업 자금으로 증여받은 후 부모가 사망해 추후 10억원을 상속받을 경우 15억원에 대한 상속세를 내야 하므로 증여·상속 플랜을 잘 짜야 한다”고 했다.

창업 후 추가로 증여를 받아 대출을 상환하는 경우 창업 자금 과세특례가 적용되지 않는다는 점도 알아둬야 한다. 새로운 사업을 최초로 개시한 것으로 보기 어려운 경우에도 창업으로 보지 않는다. 예컨대 한 장소에서 주유소를 운영하고 있다가 다른 장소에서 증여받은 창업 자금으로 주유소를 또 연다면 과세특례가 적용되지 않는다.

증여받은 자녀는 증여세 신고 기한까지 관할 세무서에 창업 자금 특례 신청서, 사용 내역서를 제출해야 한다. 증여세를 신고하면서 함께 제출해야 특례를 적용받을 수 있다. 증여세 신고는 증여일이 속하는 달의 말일부터 3개월 이내에 해야 한다. 예를 들어 증여일이 2024년 6월 25일이라면 9월 30일까지 신고해야 한다.