작년 미국 부동산 중개사 협회(NAR)의 주택 구매력 지수(Home Affordability Index)는 조사 이래 최저 수준을 보였으며, 뉴욕 연방준비은행은 미상환 학자금 대출 잔액이 약 1조6000억달러(약 2207조2000억원)에 이르며 올해 가계 부담을 가중할 것으로 추정했다. 주택 구매력 지수는 중산층 기준 중간 가격대 단독 주택에 대한 월별 모기지 상환 감당 여부를 측정한다. 지숫값이 높을수록 가계의 주거 구매력이 높다는 의미다.

저렴한 주택 매물 부족, 높은 이자율, 학자금 대출 상환 재개는 미국 소비자의 소비 활동 위축에 따른 내수 감소로 이어지면서, 올해 리테일 판매 성장률 둔화(약 2.6% 성장 전망)로 이어질 전망이다.

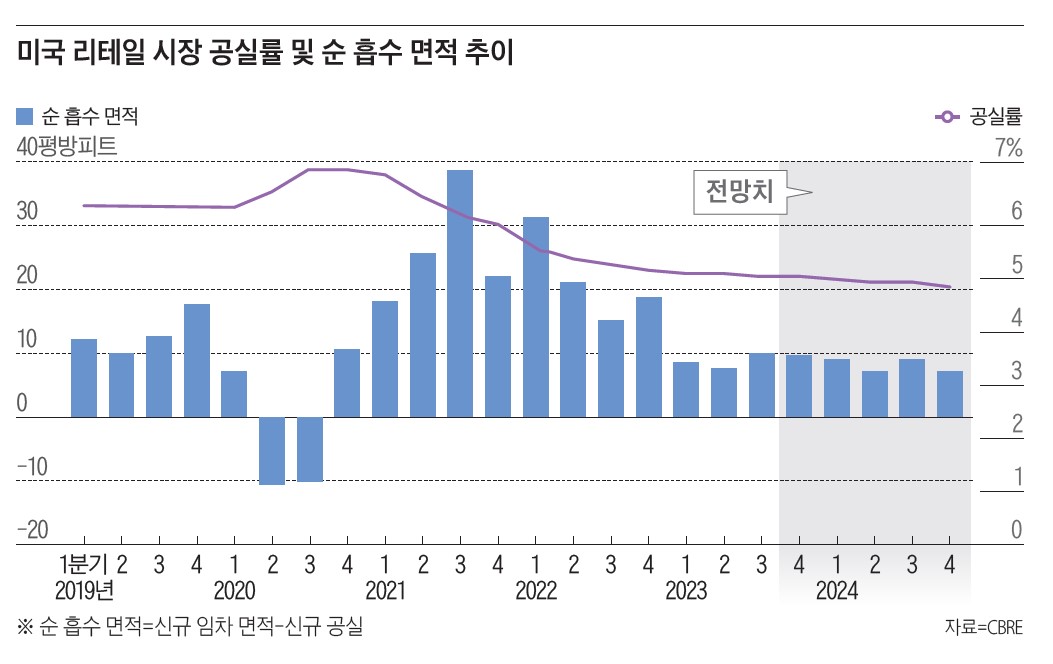

반면, 올해 미국 리테일 부동산 시장은 역대 최저 수준의 공실률을 기록하며 임대인 우위 시장으로의 전환점을 맞을 것으로 보인다. 가장 큰 배경은 신규 공급의 감소다. 과거 30년 이상 공급이 지속되며 임차인에게 다양한 인센티브와 선택지가 주어졌던 데 반해, 작년부터 이어진 건설비 증가와 프로젝트파이낸싱(PF)의 어려움이 개발 활동 감소로 이어지고 있다.

실제로, CBRE가 파악한 올해 신규 리테일 공급량(약1400만 평방피트)은 예상 수요의 절반에 불과할 것으로 보인다. 리테일 건설 비용은 2023년 전년 대비 6.5% 상승했으며 올해 추가적인 증가가 예상되면서 공급 감소로 이어질 것으로 관측된다. 내수 소비가 줄어들 것으로 전망되는 가운데 신규 건설을 정당화할 수 있을 만큼 높은 임대료를 타깃할 수 있는 시장은 제한적이기 때문이다.

이에 따라 올해 미국 리테일 시장의 공실률은 20bps(0.2%포인트) 추가 하락하며 사상 최저치 수준인 4.6%에 그칠 것으로 보인다. 임대료는 2% 미만의 더딘 성장세를 보이다가 연말엔 더욱 뚜렷한 성장세를 보일 것으로 전망된다. 일부 리테일러는 제한적인 공급에 따라 매장 입지 확보에 어려움이 있을 것으로 예상되면서, 향후 좋은 입지를 선점하기 위한 임차인의 임차 경쟁이 심화할 전망이다.

2024년 리테일 시장 성적은 업종 및 형태 별로 상이할 전망이다. 대형 쇼핑몰 및 라이프스타일 센터의 공실률은 소폭 (약 1%포인트) 상승할 것으로 보이는 반면, 근린 상점, 커뮤니티 및 스트립 센터(북미에서 흔히 볼 수 있는 쇼핑센터 유형으로 앞에 보도가 있고 상점이 일렬로 배열, 주로 하나의 단위로 개발되며 앞에 대형 주차장이 있다) 등 주거지 인근 리테일 시장은 상대적으로 2024년 내내 안정적인 점유율을 유지하며 공실 변화가 크지 않을 것으로 보인다.

미국 물류 센터 임대료 올해 88% 상승 전망

되고 있다. 기존 쇼핑몰 기반 임차인들은 실적이 저조한 매장을 폐쇄하는 동시에 새로운 형태의 확장을 모색하고 있다. 이는 교외 소재 개방형 리테일 센터에 대한 수요로 이어지고 있다. 명품의 경우 중국 경제 둔화로 인해 확장을 꾀하는 브랜드들이 다시 미국 시장에 집중하고 있다. 기존 베벌리힐스의 로데오 드라이브, 뉴욕 맨해튼 5번가, 마이애미의 디자인 디스트릭트 같은 명품 거리만 고수하던 전략에서 벗어나 향후 네바다주 라스베이거스, 하와이 호놀룰루, 사우스캐롤라이나주 찰스턴, 플로리다주 웨스트팜비치 같은 리조트 시장을 새롭게 주목하고 있다.

팬데믹 이후 비대면 및 배송 문화의 정착으로 전자상거래 시장의 성장이 가속화되면서 작년 말 기준 미국의 전자상거래 시장 침투율은 한국, 중국 다음으로 세계에서 가장 높은 27% 수준을 기록했다. 유로모니터의 최근 전망에 따르면 미국의 전자상거래 시장 침투율은 2028년까지 약 34%에 도달할 전망이다.

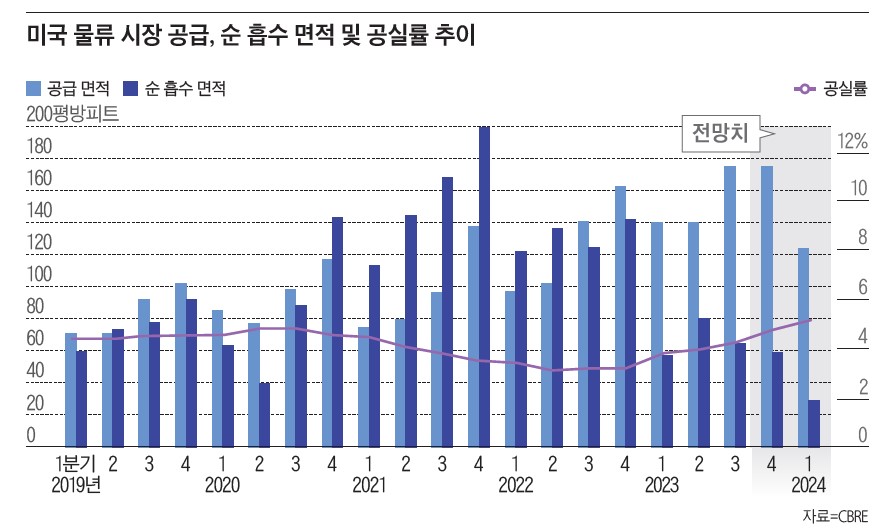

온라인 시장 성장에 따른 물류 센터 수요의 증가는 물류 센터 신규 개발 및 공급으로 이어졌다. 팬데믹 이후 대규모 신규 물류 공급을 견고한 수요가 대부분 흡수하며 2022년 미국 물류 시장의 공실은 3%대 저점에 도달했으나, 작년 역대급 물류 센터 공급과 동시에 수요 성장세가 둔화하면서 올해 1분기 기준 평균 공실률은 5%를 상회하며 2016년 이후 최고치를 나타냈다.

임차인은 다양한 불확실성과 높은 임대료 부담으로 인해 물류 센터에 대한 신규 임차 활동보다는 계약 연장을 선택할 것으로 보인다. 이러한 공실 리스크 및 수요 둔화로 인해 물류 센터 임대료는 올해 약 8% 수준의 성장이 전망된다. 리테일 시장 임대료 대비 큰 폭의 성장이지만, 과거 두 자릿수 증가와 대비해서는 성장세가 둔화하는 모습이다.

향후 물류 시장은 앞서 언급한 리테일 시장과 마찬가지로 신규 공급 감소와 하반기 경제 상황 개선 덕에 긍정적인 영향을 받을 것으로 보인다. 경제 전문 자문사 옥스퍼드 이코노믹스에 따르면, 향후 5년 동안 미국 산업 생산이 7.5% 증가할 것으로 예상되면서 제조 및 물류 시설에 대한 강력한 수요가 유지될 전망이다.

오하이오주립대 호텔경영, 현 CBRE 코리아 리서치 총괄

임차인들은 공급망 강화 및 비용 절감을 위한 효율화를 모색하고 있다. 실제로, 자동차, 반도체, 포장재, 제약 등 산업군에서 중단 없는 공급망 보장을 위해 제조 운영을 미국 국내로 이전하는 기업이 증가하고 있으며, 숙련되고 저렴한 노동력 확보도 물류 입지 선정의 중요한 요소로 작용하고 있다. 전자상거래 성장, 공급망 유연성, 인구 증가 등 세 가지 주요 수요 동인이 물류 임차인의 임대차 결정에 가장 큰 영향을 미칠 것으로 보이는 가운데, 하반기 이후 공실률은 5% 이하 수준으로 떨어지며 하락세로 전환할 것으로 보인다.

또 전 세계적으로 ESG(환경·사회·지배구조) 관련 규제가 강화되고 이에 대한 임차인 관심이 높아지면서 향후 물류 시장에서 안정적인 전력 공급원을 보유하고 친환경 전력 옵션에 대한 인센티브를 제공하는 물류 센터는 임차인에게 선호될 것으로 보인다.