세인트 토머스대 비즈니스마케팅학

인공지능(AI)을 활용한 투자자문 서비스가 확산하고 있다. 이에 따라 금융 서비스 산업에서도 어떤 대응책을 세우느냐에 따라 눈부신 성장을 이룰지 급격한 소멸로 향할지가 갈릴 전망이다. 금융기관과 전문 금융 컨설턴트는 개인 투자 부문에서 치열한 경쟁을 벌이고 있다. 이제 생성 AI(Generative AI)가 촉발한 혁신까지 가세해 개인 투자자문 시장은 또 다른 격변을 앞두고 있다.

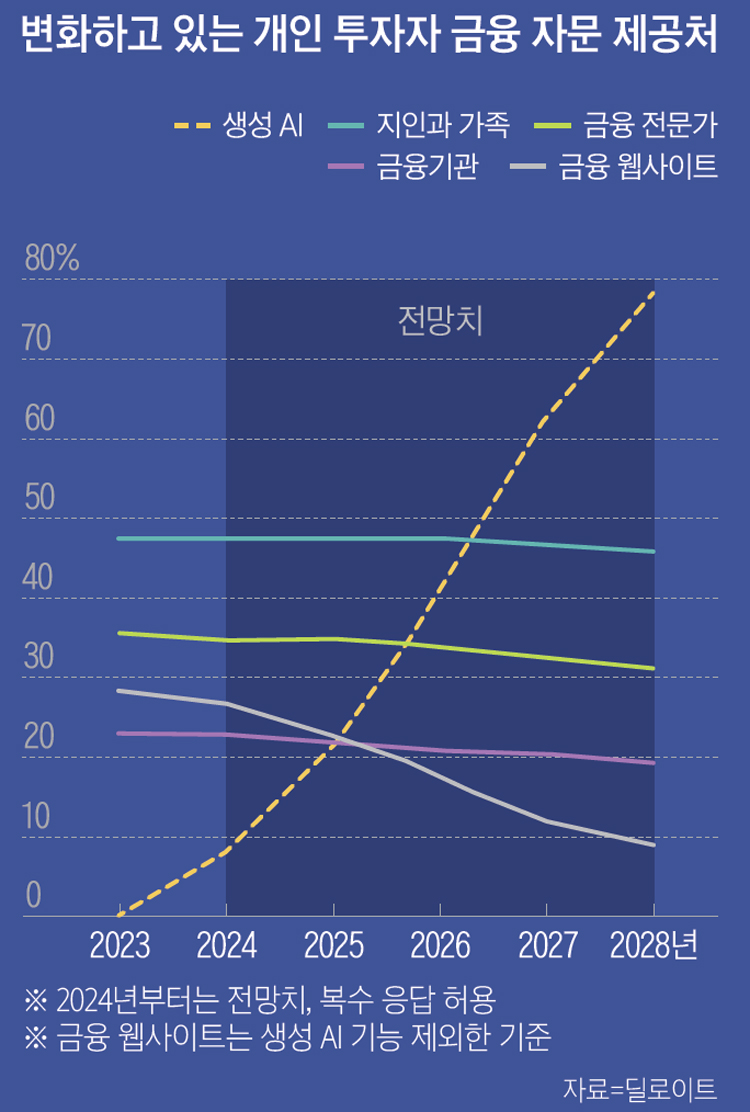

딜로이트는 생성 AI로 증강된 투자자문 서비스가 개인 투자자 사이 급격히 활성화돼 2027년까지 주요한 투자자문 수단이 되고 2028년에는 사용률이 78%에 달할 것으로 전망한다. 생성 AI 툴은 인터넷 연결만 된다면 누구든 사용할 수 있기 때문에, 투자자문 분야에서도 일반 투자자가 쉽게 접근할 수 있는 전례 없는 기술적 혁명을 불러일으킬 것으로 예상된다.

AI 기반 투자자문 시장은 양방향에서 경쟁이 가열되고 있다. 금융기관은 내부 운영뿐 아니라 투자자문 등 고객 서비스에 생성 AI를 도입하고 있고, 테크 기업도 AI 역량을 기반으로 투자자문에 뛰어들고 있다. 결과적으로 생성 AI 시장이 성장할수록 투자자가 누릴 수 있는 AI 기반 투자 정보, 위험 관리 툴, 투자자문 서비스는 늘어날 것이다.

또한 향후 수년간 생성 AI 덕분에 개인 투자자가 받는 자문 내용이 확연히 달라질 것이다. 생성 AI 툴의 금융 자문 능력이 강화되고 더욱 보편적으로 활용되면, 현재 투자자문 업계는 어떤 대응책을 세우고 실행하는지에 따라 각기 다른 영향을 받게 될 것이다.

개인 투자도 AI가 돕는 시대 온다

2023년 조사 결과, 개인 투자자는 평균 2.1개의 출처에서 금융 자문을 얻는 것으로 나타났다. 조사에 따르면, 지인과 가족에게 금융 자문을 얻고 있다는 응답이 47%로 가장 높았고, 이어 금융 전문가에게 자문을 얻는다는 응답(35%)이 뒤를 이었다. 금융 웹사이트를 선택한 비율은 28%를 기록했다.

전망 조사에 따르면, 생성 AI는 2024년부터 주요 금융 자문 출처로 부상할 것으로 기대된다. 투자자는 범용 생성 AI와 투자자문에 특화된 생성 AI 애플리케이션(앱)을 모두 활용할 수 있다. 또한 금융기관이 생성 AI로 자문 엔진을 증강하면서 향후 수년 내 생성 AI 기반 투자자문을 더욱 손쉽게 이용할 수 있을 것으로 예상된다.

이에 따라 투자자문 분야는 명암이 갈릴 것으로 보인다. 어떤 유형의 자문 출처가 끝까지 살아남을지는 자문 내용의 가치, 접근성, 비용에 따라 달라질 수 있다.

다만 ‘지인과 가족’은 생성 AI에 자리를 뺏기지 않고 변치 않는 투자자문 출처로 남을 것으로 예상된다. 향후 5년간 1% 하락하는 데 그칠 전망이다. 어떤 출처보다 손쉽게 자문을 얻을 수 있고 비용도 거의 들지 않기 때문이다. 자문 내용의 가치는 객관적으로 낮을 수밖에 없지만, 생성 AI가 대체할 수 있는 영역은 아니다.

반면 금융 서비스 기관은 급격한 기술 변화에 힘입어 온라인 투자자문 부문의 양상을 재편할 수 있다. 초기 생성 AI 증강 자문 엔진이 온라인 투자자문 시장을 장악하는 반면, 생성 AI 기능을 갖추지 않은 금융 웹사이트는 뒤처질 것이다. 2023년에만 해도 투자자 중 28%가 금융 웹사이트에서 투자자문을얻었지만, 이는 생성 AI가 범용되기 이전 일이다. 딜로이트는 2028년에 이르면 생성 AI 기능을 갖추지 않은 금융 웹사이트를 이용하는 투자자 비율이 9%로 떨어질 것으로 예상한다.

이러한 변화에는 두 가지 요인이 작용할 것으로 전망된다. 우선 투자자는 개인 맞춤형 콘텐츠를 제공할 수 있는 생성 AI 기능을 원할 것이다. 또 금융기관이 생성 AI로 온라인 자문 엔진을 증강하면서, 생성 AI가 없는 금융 웹사이트는 찾아보기 힘들어질 것이다. 이처럼 환경 자체가 변하면서 투자자는 금융 거래 곳곳에서 생성 AI 기능을 맞닥뜨리게 되고 이러한 환경이 지속되기를 기대하게 될 것이다.

생성 AI 빠진 SNS 투자 채널 쇠락

금융 자문 부문에 생성 AI가 큰 영향을 미치면서 투자 산업의 자문 서비스 전략도 재편될 것이다. 자문 출처의 종류는 약 20% 증가하고 대부분의 투자회사는 생성 AI로 무장할 것으로 보인다. 이런 가운데 투자회사나 라이선스 취득 전문가를 투자자문에 활용하는 개인 투자자 비율은 35%에서 31%로 떨어질 것으로 예상된다. 상장지수펀드(ETF)나 보통주처럼 복잡한 자문이 필요한 관계 기반의 총체적인 자문보다는 뮤추얼펀드와 변액 연금같이 범위가 좁고 거래 위주의 투자자문의 경우 생성 AI 앱이 더 유용할 수 있기 때문이다. 게다가 보통주와 ETF뿐 아니라 사모펀드 등 대체 투자에도 나서는 개인 투자자가 늘고 있는데, 이러한 분야는 라이선스 취득 전문가보다는 용이한 접근성과 첨단 데이터 분석 기능으로 무장한 생성 AI 앱을 활용하는 경우가 많아질 것이다. 이처럼 생성 AI 기반 자문 앱이 라이선스 기반 자문 서비스에 새로운 경쟁 위협으로 떠오르는 만큼, 투자회사는 자문 서비스 전략을 수정할 수밖에 없다.

2023년 조사에 따르면, 개인 투자자가 꼽은 3위 자문 출처는 소셜미디어(SNS)로, 30%의 응답률을 기록했다. 생성 AI 기술이 성숙기에 도달하면 생성 AI가 빠진 SNS 투자 채널은 쇠락할 것으로 예상된다. 하지만전반적으로 SNS 투자 부문은 생성 AI를 수용하고 생성 AI를 기반으로 투자 전략을 세우는 방법을 시연함으로써 계속 성장할 것으로 예상된다.

예를 들어, 일부 금융기관은 SNS 투자 인플루언서의 사용자 프로필을 지원하는 생성 AI 금융 자문 앱을 개발할 수 있다. 스크린 내비게이션 비디오 녹화나 인플루언서가 코멘트를 제공할 수 있는 통합 비디오 인터페이스 등의 기능이 추가된 인플루언서 친화적 앱이 곧 등장할 수 있다. 뿐만 아니라 통합 편집 및 발행 기능을 추가하면 금융기관이 ‘인플루언서의 인플루언서’ 역할을 하게 될 수도 있다. 이렇게 시장이 성장하면 생성 AI 툴로 강화된 금융 자문을 SNS로 제공하는 것이 새로운 자문 서비스의 일종으로 자리 잡을 수 있다.

투자자문 출처로서 책과 신문은 생성 AI 앱에 통합되는 방식으로 존속될 것이다. 책과 신문을 직접 찾아보며 정보와 자문을 얻는 투자자가 줄겠지만, 책과 신문의 콘텐츠는 생성 AI 금융 앱에서 더욱 고도화된 형태의 분석 콘텐츠로 거듭날 수 있다. ‘나의 재무 상황, 위험 수용력, 시기, 각종 언론 보도 등을 고려할 때, 이 자산을 현재 수준으로 보유하는 것이 타당한가?’ 향후 생성 AI 금융 툴에 이러한 질문을 던진다면, 개인 투자자는 투자 및 전략 관련 책과 언론 보도, 개인의 투자 성향 등을 종합한 답을 얻을 수 있다. 생성 AI 투자자문 앱은 앞으로 3년이면 개인 투자자가 가장 많이 찾는 출처가 될 것이다. 따라서 현재 금융 서비스 산업계는 시장점유율을 뺏기지 않기 위해 총체적인 투자 솔루션뿐 아니라 특정 분야의 투자자문을 제공하는 생성 AI 기능을 강화해야 한다.