페이스북, 인스타그램, 유튜브, 틱톡, 스냅챗 등 소셜미디어(SNS)가 디지털 제품 전시의 공간에 그치지 않고 구매와 결제 기능까지 아우르는 E2E(end-to-end) 쇼핑 경험의 공간으로 탈바꿈하고 있다. 최근까지 SNS에서의 쇼핑 경험은 각 단계가 분리돼 있다는 한계가 있었다. 상당수 소셜커머스 플랫폼이 모바일 앱(애플리케이션)에서 결제가 가능하도록 자체 결제 기능을 도입했지만, 여전히 SNS는 소비자를 판매자의 웹사이트로 유도하는 마케팅 채널로서만 기능하고 인앱 거래 및 결제는 불가능한 경우가 많았다.

하지만 이제 SNS는 자체 결제 기능을 통해 소비자를 앱에 붙잡아 둠으로써 더 많은 수익 및 가치 창출을 모색하고 있다. 예를 들어, 메타는 올해 4월부터 모든 미국 메타 숍(Meta Shops) 판매자가 페이스북과 인스타그램의 ‘체크아웃’ 기능을 사용하도록 의무화해, 제품 발견부터 결제까지 끊김 없이 이어지는 E2E 쇼핑 경험을 사용자에게 제공하고 있다.

SNS 인앱 결제가 가능해지면 여러 가지 새로운 기회와 가치가 창출된다. 첫째, 고객의 거래 데이터를 확보해 더욱 풍부한 인사이트와 수익화 기회를 얻을 수 있다. 둘째, 결제 처리를 통해 새로운 수익원을 확보할 수 있다. 셋째, 현금 서비스 등 부가 금융 상품으로 수익을 추가할 수 있다. 판매자 입장에서도 수백만 명에 달하는 SNS 사용자 데이터를 활용해, 몰입형 고객 경험을 더욱 강화하고 장바구니 전환율을 높일 수 있다.

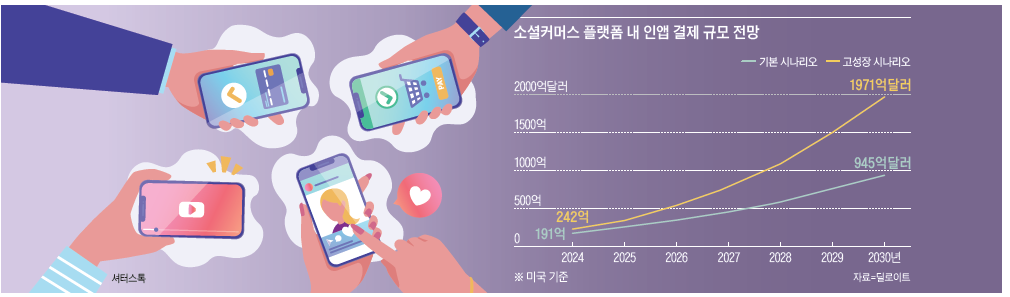

딜로이트의 기본 시나리오에 따르면, 미국 SNS 인앱 결제 규모는 2024년 191억달러(약 26조5280억원)로 전년 대비 30% 증가한 후, 2030년 945억달러(약 131조2511억원)로 불어날 것으로 전망된다. 또 2030년 소셜커머스 결제에서 인앱 결제가 차지하는 비중은 절반에 달해, 주요 쇼핑 결제 모델이 될 것으로 예상된다. 고성장 시나리오에서는 SNS 인앱 결제 규모가 2030년 1971억달러(약 273조7522억원)로 연평균 42% 증가할 것으로 전망된다.

소셜 커머스 인앱 결제에서 결제 기관의 역할

신용카드사, 결제 네트워크사, 결제 퍼실리테이터(PayFAC) 등 결제 기관은 고객 쇼핑 여정에서 가치를 창출함으로써 미래 소셜커머스 결제 시장을 주도할 수 있다. 하지만 이보다 중요한 것은 인앱 결제 역량을 안전하고 편리한 인콘텍스트(in-context) 고객 경험으로 확장해 여타 쇼핑 포맷에도 적용하는 것이다. 결제 기관과 SNS 플랫폼 간 협업을 통해 다음과 같이 소셜커머스의 안전성과 신뢰성을 개선할 수 있다.

1│안전한 결제와 개인 정보 보호

소비자는 브랜드와 SNS 플랫폼 기업이 개인 정보를 책임감 있게 보호하고, 개인 정보를 관리하고 다른 기업과 공유하는 방식을 투명하게 공개하기를 기대한다. 하지만 SNS 플랫폼에 대한 소비자 신뢰는 여타 부문보다 낮다. ‘2024 에델만 신뢰도 지표 조사’에 따르면, SNS는 신뢰도 꼴찌 산업을 기록했다. SNS 쇼핑 사기가 증가하고 있기 때문이다.

특히 사용자의 SNS 프로필에서 신원을 도용해 계정을 해킹하는 사기가 횡행하고 있다. 미국 연방거래위원회(FDC) 조사에 따르면, 2021년부터 2023년 중반까지 SNS 쇼핑 사기 손해액은 약 2억1600만달러(약 3000억원)에 달했다.

더욱 우려스러운 것은 2023년 상반기에 신고된 SNS 사기 건수 중 44%가 SNS에서 판매되는 제품을 구입하려던 소비자가 피해자였다는 점이다. 생성 AI(Generative AI)가 확산하면 이러한 사기 행위는 더욱 정교해진 형태로 증가할 수 있다.

그러므로 SNS 플랫폼은 개인 정보 보호, 투명성, 시정 가능성을 핵심 원칙으로 삼아 디지털 신뢰를 강화해야 경쟁력을 갖출 수 있다. 이때 결제 기관과 협력해 안전한 쇼핑 경험을 제공하면 고객이 안심하고 인앱 결제를 사용할 수 있다. 결제 기관은 인공지능(AI)과 머신러닝 알고리즘을 이용해 사기 행위나 신원 도용 거래 등을 포착할 수 있다. 또한 오픈뱅킹이 확산함에 따라 데이터 공유·협업을 통해 신원 인증과 가짜 계정발(發) 및 협박성 송금 요구를 방지하는 데 중요한 역할을 할 수 있다.

2│소비자 선호에 맞는 결제 방식과 끊김 없는 결제 시스템

SNS에서 쇼핑하는 소비자는 대부분 PC 대신 스마트폰을 이용한다. 따라서 기본적으로 끊김 없는 구매 및 결제 프로세스를 기대한다. 또한 소비자는 신용카드와 현금 결제 등 기존 방식부터 디지털 지갑, 가상화폐, 후지불 결제(BNPL) 등 대체 방식까지 이미 온· 오프라인 매장에서 이용할 수 있는 결제 방식 중 마음대로 선택할 수 있기를 원한다. 이를 위해 플랫폼은 이미 기존 및 대체 결제 방식의 원온원(one-on-one) 통합 시스템을 구축해 놓은 PayFAC와 협력하고 있다.

그렇다면 여러 가지 결제 방식 중 신용카드가 6인치짜리 스마트폰 스크린에서 이용하기에 가장 적합한 인앱 결제 수단이 되려면 어떻게 해야 하는가. 우선 반복 이용에 따른 독점적 혜택을 제공하거나 유명 브랜드와 협업 카드를 출시하는 마케팅이 가능하다. 또 탄력 가격제와 더불어 고객 생애 주기 가치, 자동 포인트 적립, 로열티 프로그램 관리 등에 기반한 맞춤형 혜택을 제공하면 인앱 결제 부문에서 경쟁력을 갖출 수 있다.

3│지불 속도 개선과 판매자를 위한 부가 금융 상품 제시

인앱 결제가 가능해지면 판매자의 장바구니 회전율뿐 아니라 콘텐츠 창작자에 대한 지불 속도도 빨라진다. 이를 위해 플랫폼이 PayFAC나 결제 네트워크사와 손을 잡으면 대금 수령자에서 지불자로 전환이 더욱 용이해진다. 예를 들어, 플랫폼이 비자(VISA)와 협업해 인앱 결제 시스템을 구축하면 콘텐츠 창작자에게 직접 지불할 수 있기 때문에 거래가 더욱 빨리 이뤄진다.

또한 중소기업과 콘텐츠 창작자는 내세울 만한 수익이 창출되지 않는 상황에서 현금 서비스나 신용 대출 등의 금융 상품을 유용하게 활용할 수 있다. 플랫폼은 인앱 결제를 통해 판매 이력, 재고 상태, 현금 흐름, 고객 피드백 등을 확보할 수 있다. 이런 데이터를 활용하면 SNS 플랫폼과 결제 플랫폼은 상호 보완관계를 구축해, 일부 전자상거래 플랫폼처럼 결제 외의 금융 상품을 제공할 수도 있다. 일례로, 미국 아마존은 2022년 11월 아마존 플랫폼에서 판매하는 중소기업을 위해 수익 변동에 따라 유연하게 상환 가능한 현금 서비스를 선보였다.

'쇼퍼블 미디어'로 도약 위한 발판

향후 수년간 소비자의 일상적 디지털 상호작용에 쇼핑이 급격한 속도로 통합될 가능성이 크다. 딜로이트는 2023년 보고서에서 ‘쇼퍼블(shoppable·쇼핑 가능한) 미디어’와 관련해 “SNS뿐 아니라 모든 미디어의 인터랙티브 콘텐츠에서 소비자가 직접 또는 즉각적 구매를 하게 될 것”이라고 설명했다. 비디오 스트리밍부터 메타버스 내 의류 쇼핑까지, 현재 및 미래에 소비되는 미디어 콘텐츠는 이미 쇼퍼블 요소를 지니고 있다. 일례로 월마트가 제작한 로맨틱 코미디 콘텐츠 ‘애드 투 하트(Add to Heart)’에는 총 330가지 상품이 등장한다. 소비자와 연결해 상품을 판매할 수 있는 새로운 채널을 창출한 것이다.

따라서 결제 기관은 미디어 기업과 협업해 안전한 거래를 제공하고 고객 경험을 개선해야 한다. 또한 결제 기관은 소셜커머스 부문에서 갈고닦은 인앱 결제 역량을 여타 쇼핑 포맷에서도 발휘해 소비자의 전반적인 쇼핑 경험을 더욱 끊김 없고 안전하게 만들 수 있다. 소셜커머스 부문에서 얻은 인앱 결제 경험과 역량은 주문형 구독 서비스, 증강현실(AR), 메타버스 등 디지털 공간에서도 얼마든지 적용할 수 있다. 기회와 가능성이 막대한 미래 쇼퍼블 미디어의 인앱 결제 시장, 지금 움직여야 선점할 수 있다.