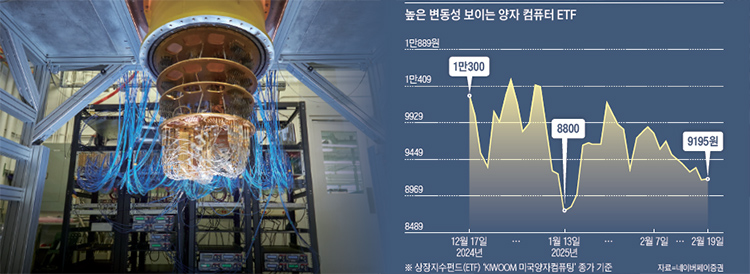

2월 19일(현지시각) 뉴욕 증시에서 마이크로소프트(MS) 주가가 1.25% 상승하면서 시가총액도 3조830억달러(약 4327조원)로 불어났다. MS가 20여 년간의 연구 끝에 첫 번째 양자 컴퓨팅 칩 ‘마조라나 1’을 이날 공개한 덕분이다. 최근 양자 컴퓨터 관련주가 급등과 급락을 반복하며 투자 열풍을 부채질하고 있다. 올해 초에는 엔비디아의 젠슨 황 최고경영자(CEO)가 “양자 컴퓨터는 20년 후에나 상용화가 가능할 것”이라고 언급했다가미국의 양자 컴퓨터 기업인 아이온큐(IonQ)와 리게티(Rigetti) 등 주요 기업의 주가가 30% 이상 급락했으나, 불과 일주일도 안 돼 하락분의 50% 이상을 회복하기도 했다.

전문가의 말 한마디에 증시에서 수조원의 돈이 빠져나가며 시장이 민감하게 반응하는 것이 물론 어제오늘 일이 아니다. 양자 컴퓨터에만 국한된 이야기도 아니다. 특히 최근에는 국내외 증시 전체가 매우 높은 수준의 변동성을 보이고 있기에 주가 변동에 일일이 의미를 부여하기는 조심스럽다. 다만 양자 컴퓨터 관련주가 최근 짧게는 한두 달, 길게는 2~3년간 보인 급등세를 멈추고 조정 국면에 접어들며 숨 고르기에 들어갔다고 보여 양자 컴퓨터 투자를 언젠가 끝내야 할 숙제처럼 미뤄뒀던 투자자라면 슬슬 공부를 시작해 볼 시점이다.

미래 산업으로 주목받는 양자 컴퓨팅 기술

양자 컴퓨터 관련주는 일부 주도주를 중심으로 2년 사이에 상승세를 보였다. 이미 주요 기업은 주가가 많이 올랐음에도 불구하고 양자 컴퓨터 관련 섹터 전체가 급등하는 기폭제 중 하나는 작년 말 구글이 양자 오류 수정 기술과 새로운 양자 칩 ‘윌로’를 공개한 것이다. 이 기술은 기존 컴퓨터로 10의 25제곱 년이 걸릴 문제를 5분 만에 해결할 정도라고하니 양자 컴퓨터를 ‘꿈의 컴퓨터’라고 부르는 것이 아주 과장된 표현은 아닌 것 같다.

미래 먹거리인 딥테크(심층 기술) 산업이 맞닥뜨린 과학적 난제를 양자 컴퓨터로 풀 수 있을 거라는 희망도 이 때문이다. 실제로 인공지능(AI)과 바이오 신약 개발, 항공 우주, 방산 등 시장에서 가장 주목받는 성장성 높은 미래 산업 대부분도 하나같이 양자 컴퓨팅 기술을 적극적으로 도입하는 추세다.

만약 양자 컴퓨터가 상용화한다면 단순히 연구개발(R&D)에 드는 시간을 단축하는 것을 넘어 모든 방면에서 기술혁신을 일으킬 것이라는 전망이 많다. 양자 컴퓨터의 잠재력은 그만큼 폭발적이다. 예를 들어 바이오 산업에서 신약 개발에 쓰인다면, 후보 물질 발굴 단계에서부터 원자 단위로 화학물질을 분석하고, 임상 단계에서는 가상 모델로 수많은 변수를 예측해서 임상 성공률을 어마어마하게 높일 수 있다. 10년 이상 걸리던 신약 개발 과정을 양자 컴퓨터를 통해 몇 분 만에 완료할 수도 있는 것이다.

이처럼 양자 컴퓨팅 기술을 보유한 기업이 제품 상용화에 성공할 경우 막대한 시장을 선점할 수 있어 성공 가능성이 1%만 있어도 시장에서는 주가가 급등할 수 있다. 증권사 평균 전망치인 컨센서스에 따르면, 나스닥에 상장된 양자 컴퓨터 기업이 개발 중인 기술이 2027년쯤 상용화되면 15억달러(약 2조1643억원) 정도의 시장을 선점하게 돼 실패 확률 90%를 반영하더라도 현재 주가 기준으로 투자수익률이 1200%에 이를 수 있다고 한다. 즉, 1%의 성공 가능성에 수십, 수백 배의 수익률을 베팅하는 셈이다.

바이오산업을 닮은 양자 컴퓨터

그러나 대부분 최첨단산업이 그렇듯이 양자 컴퓨터 분야도 상용화 가능성이 작을 것이라는 사실은 자명하다. 이러한 점은 바이오 투자와도 많이 닮았다. 바이오 기업의 신약 개발 성공 확률은 1%보다 낮다. 단 신약이 상용화에 성공했을 경우 수익이 그야말로막대하기에 높은 실패율을 감안하더라도 막상 밸류에이션을 해보면 기업 가치가 높게 산출되는 경우가 꽤 많다.

바이오 기업 가치의 90% 이상이 R&D 파이프라인에서 비롯되듯 양자 컴퓨터 기업도 제품 상용화 가능성을 가정해 미래 예상 수익을 현재 가치로 할인해 기업 가치를 산출한다. 심지어 재작년에 이어 작년에도 연간 매출이 감소했다 하더라도 단기적인 매출 부진에 아랑곳하지 않고 시장에서는 일부 양자 컴퓨터 기업이 개발 중인 기술 관련 분야의 수요가 급증할 것이라며 실적 전망치를 상향하고 주가가 상승세를 꾸준히 이어 나가기도 한다.

바이오 투자에서도 유사 사례를 쉽게 찾아볼 수 있다. 코스닥 상장 기업인 알테오젠의 시가총액이 2014년 상장 당시 공모가 기준 약 1400억원이었으나 현재는 20조원에 이르며 10년 동안 약 100배 이상 증가했다.

또한 2002년 설립된 리보핵산(RNA) 분자 기술 기반 신약 개발 기업인 ‘알닐람(Alnyl-am Pharmaceuticals)’은 19년간 45억달러(약 6조4904억원) 적자를 기록하고도 R&D에 집중해 신약 네 개를 승인받는 데 성공했으며 현재는 시가총액이 약 35조원을 넘는다. 그러나 불과 2010년대에만 하더라도 유전자 발현을 조절하는 RNA 관련 신약은 ‘꿈의 치료제’라고 했다 한다. 알닐람이 설립된 지 10년 넘게 지난 시점에도 RNA 관련 치료제를 만들어 낸다는 것은 훨씬 더 먼 미래에나 실현될 거라는 것이 통념처럼 받아들여졌다는 것이다.

코로나19 백신 개발로 유명한 ‘모더나(Moderna)’도 마찬가지다. 모더나 주가는 회사가 임상 1상 결과를 발표한 이후에도 주가가 70% 하락하는 조정 구간을 거쳤다. 시장에서는 기술이 실현될 가능성을 보수적으로 평가하는 것이 당연하다. 그러나 결국에는 누구도 예상치 못하는 시점에 모더나는 코로나19 백신 개발에 성공하며 주가가 다섯 배 가까이 급등을 기록했다. 대부분 첨단 기술은 기나긴 개발 기간 중에 이 같은 단계를 거칠 수밖에 없는데 양자 컴퓨터 투자 역시 이러한 전형적인 사례에 해당할 가능성이 크다.

투자자는 종종 실체 없는 기업을 경계한다. 이는 투자의 본질적인 역설이기도 하다. 투자는 결국 기업 가치를 어떻게 평가할 것인가로 귀결되고 기업 가치 평가는 어떠한 방법이든지 본질적으로 미래의 예상 이익을 현재 가치로 할인하는 것이 기본적인 전제이기 때문에 한계가 있을 수밖에 없다.

따라서 양자 컴퓨터 같은 실현 가능성이 작은 기술을 두고 어떻게 기업의 성장성만 보고 투자할 수 있느냐고 불편해할 투자자가 많을 것이다. 새로운 기술이 나올 때마다투자 실체에 대한 논란은 항상 있었다. 그러니 어쩌면 실체 있는 튼실한 기업에 투자하고 있다는 통념은 사실 투자자가 꿈꾸는 허상일지도 모른다. 애플과 테슬라 같은 기업도 창업 초기에는 구체적인 수익 모델이 없었다. 바이오 기업은 상용화한 제품이 없음에도 불구하고 실험실 데이터만으로 조 단위의 기업 가치를 평가받는다. 2015년 국내 기업이 바이오시밀러(바이오 의약품 복제약)를 개발했을 때도 시장에서는 바이오시밀러라는 복제약으로, 오리지널 신약을 판매하는 글로벌 제약사처럼 돈을 번다는 것이 허무맹랑하다고 생각하는 사람이 많았으나 지금 와서 이를 의심하는 사람은 아무도 없다.

RNA 치료제처럼 인간 유전자를 조작할 수 있는 신약이 머나먼 미래에나 구현될 거라는 예상을 뛰어넘어 우리 일상에 갑자기 파고들었듯이 양자 컴퓨팅 기술도 상용화 시점을 누구도 단언하기 어렵다. 비상장 투자가 활발하던 3년 전에는 바이오 기업이 전임상 자료만으로도 투자를 유치했던 것처럼, 양자 컴퓨터 투자도 새로운 그러나 아주 낯설지만은 않은 투자의 시대를 열 것이다.