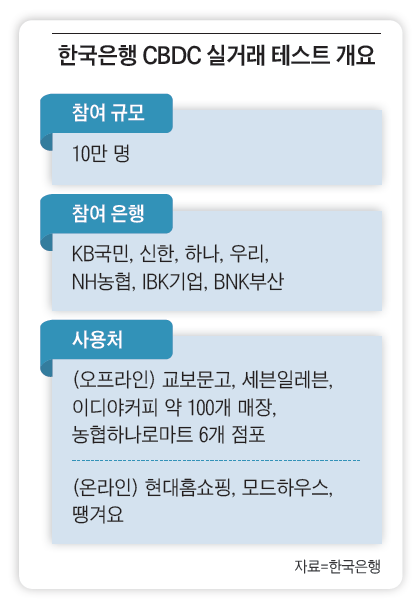

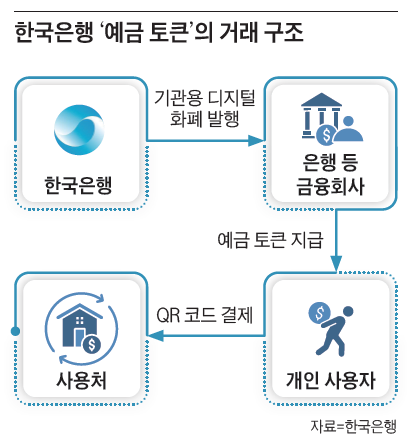

한국은행은 금융권과 함께 4월부터 6월까지 3개월간 10만 명 규모의 국민을 대상으로 CBDC(central bank digital currency·중앙은행 발행 디지털 화폐) 실거래 테스트 ‘프로젝트 한강’을 시작한다. CBDC란 법정화폐를 토큰화한 것이다. 한국은행이 발행하는 기관용(도매형) CBDC를 바탕으로 시중은행이 예금 토큰을 발행해, 일반 소비자가 이를 이용한 디지털 지급 결제를 실생활에서 경험하게 한다.

최근 10여 년간 전 세계적으로 현금 사용 감소와 핀테크(fintech·금융과 기술의 합성어) 발전, 암호화폐와 스테이블 코인(stable coin·가격 변동성을 최소화하기 위해 설계된 암호화폐) 등장으로 화폐 및 지급 결제 환경의 디지털화가 가속됐다. 이에 대응하여 각국 중앙은행은 기존 화폐 시스템을 보완하거나 혁신하기 위한 CBDC 연구를 활발히 진행중이다. 국제결제은행(BIS) 조사에 따르면, 2023년 기준으로 전 세계 중앙은행의 94%가 다양한 형태의 CBDC를 모색 중이다.

중앙은행은 CBDC를 도입함으로써 ‘더 안전하고 효율적인 지급 결제 시스템’을 구축하고자 한다. 각국 상황에 따라 소매용 CB-DC(일반 국민 대상)와 도매용 CBDC(금융기관 간 결제용)에 대한 접근법과 우선순위는 다르게 나타난다.

예컨대 중국 인민은행은 일찍이 소매용 CBDC인 디지털위안(e-CNY)의 파일럿까지 진행한 바 있다. 반면 유럽중앙은행(ECB)은 디지털유로에 대한 다년간의 조사 단계를 거쳐 2023년 말에 구현 단계로 전환을 결정했고, 미국 연방준비제도(Fed·연준)는 CBDC 도입에 신중한 입장이지만 페드나우 (Fed-Now) 즉시 결제 시스템 도입 등 민간 부문의 혁신으로 대응하고 있다.

프로젝트 한강 사용자는 모바일 애플리케이션(앱)을 통해 지갑을 개설하고 기존 은행예금을 예금 토큰으로 전환한 후 이를 다양한 상점에서 사용할 수 있다. 사용 가능한 상점으로는 전국의 편의점, 커피숍, 서점, 대형 마트뿐만 아니라 온라인 쇼핑몰과 디지털 굿즈 판매 플랫폼 등이 포함된다. 결제 방식은 사용자가 QR 코드를 제시하는 방식과 PC나 모바일 앱을 통한 온라인 결제 방식으로 나뉜다. 사용자 입장에서는 카카오페이 같은 간편결제를 통해 결제하는 방식과 동일하다. 그러나 일반 결제와 예금 토큰 결제의 가장 큰 차이점은 결제 완료 시 즉시 사용자의 예금 토큰이 상점의 지갑으로 이전돼, 실시간 정산이 이뤄진다는 점이다.

결제보다 더 핵심적인 기능은 디지털화폐가 가진 스마트 계약(smart contract) 기능을 활용하는 것이다. 스마트 계약은 프로그램 가능성(programmability)을 활용해 미리 정해진 조건을 코드로 작성하고, 이 조건이 충족되면 자동으로 거래가 실행되도록 한다. 이를 통해 계약 당사자 개입 없이 신속하고 정확한 거래가 가능하다. 프로젝트 한강에서는 스마트 계약 기능을 통한 바우처 프로그램 실효성을 검증한다. 구체적으로 청년 및 소상공인 지원(부산 신라대 장학금), 출산 및 보육 지원(대구 어린이집 학부모), 청년 문화·예술 지원(서울 청년문화패스) 등 다양한 테마의 바우처 프로그램을 서울·부산·대구 등에서 운영한다.

스마트 계약을 활용해 정부 바우처 사업을 운영하면, 바우처 지급과 사용 조건이 투명하게 관리되고 거래 내역을 실시간으로 추적할 수 있어 부정 사용과 횡령이 예방된다. 또한, 바우처 사용 조건이나 유효기간을 프로그램으로 자동화해 관리 비용과 운영 절차를 대폭 간소화할 수 있다. 스마트 계약은 정부 바우처뿐만 아니라 부동산 거래, 보험 지급, 공급망 관리 등 활용 가능성이 무궁무진하다.

BIS에서는 화폐 금융 시스템의 역사적 혁신을 세 단계로 구분하고 있다. 구매자와 판매자가 아직도 무거운 금속 동전이 가득 담긴 상자를 끌고 다니며 거래한다면, 지난 500년 동안 발생한 글로벌 무역과 금융시장의 급속한 성장은 불가능했을 것이다. 역사적으로 화폐 시스템과 경제활동은 상호작용을 하며 발전한다.

화폐 시스템의 첫 번째 혁신은 ‘종이 원장(帳簿·paper ledger)’에 기록된 장부상 형태로 화폐가 등장한 것이다. 신뢰할 수 있는 금융 중개자가 관리하는 종이 원장 등장으로 지리적 거리와 재화 전달 및 지불 결제 간 긴 시차를 극복할 수 있게 돼, 무역이 급속히 증가하게 됐다.

두 번째 혁신은 ‘디지털 원장(digital led-ger)’ 등장이다. 전자식 장부 기록으로 거래에 따른 계좌 업데이트가 실시간으로 가능해졌다. 또한 화폐뿐 아니라 금융자산 및 실물 자산에 대한 청구권 또한 디지털화되고, 디지털 계좌상에서 실시간 이전이 가능해지면서 글로벌 금융거래가 급속히 성장하게 됐다.

BIS에 따르면, 오늘날 화폐 시스템은 세 번째 중대한 도약의 문턱에 서 있는데, 그것은 토큰화다. 청구권을 디지털 방식으로 프로그래밍 가능한 플랫폼에 구현하는 과정이다. CBDC, 예금 토큰, 토큰증권같이 토큰화된 자산을 프로그래밍 가능한 하나의 플랫폼에 통합하는 새로운 금융시장 인프라인 통합 원장(unified ledger)을 통해 토큰화 이점을 온전히 실현할 수 있다. 이것이 글로벌 중앙은행이 구상하는 미래의 화폐 금융 시스템이고, 프로젝트 한강은 그 최전선에 있다.