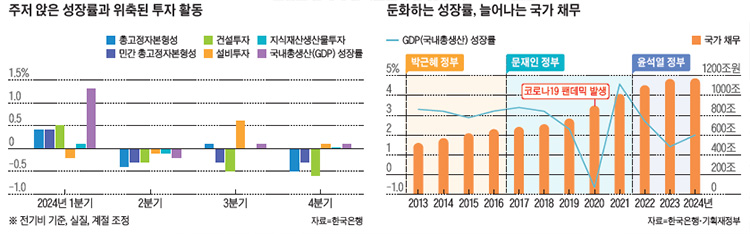

도널드 트럼프 미국 대통령이 4월 9일(이하 현지시각) 국가별 상호 관세를 부과한 83개국 가운데 미국과 협상에 나선 한국 등 75개국을 상대로 이의 시행을 90일 유예하면서 글로벌 금융시장이 일시적으로 안정을 되찾았지만, 한국의 경기 침체 우려는 여전히 가시지 않고 있다. 글로벌 투자은행(IB)을 중심으로 2025년 한국 경제가 ‘제로 성장(0%대 성장)’으로 추락할 수 있다는 전망에 힘이 실리고 있다. 모든 국가에 대한 10% 기본 관세는 4월 5일부터 부과되고 있다.

국가별 상호 관세 유예 결정에도 불구하고, 트럼프 대통령이 미국산 수입품에 보복관세를 결정한 중국을 상대로 수입 관세율을 145%로 끌어올리는 등 미·중 갈등은 오히려 고조되고 있다. 미국산 수입품 관세를 50%에서 84%로 높인 중국은 위안화 절하 등을 방법을 총동원하며 맞대응 수위를 높이고 있다. 미·중 갈등 수위가 높아질 경우, 인접국인 한국은 지정학적 리스크로 인한 경기 하방 압력이 높아질 수 있다. 12·3 비상계엄 사태로 인한 윤석열 전 대통령 탄핵으로 리더십 공백을 겪고 있는 한국은 국내외적 경제불확실성 대응에 어려움을 겪을 수 있다. 2024년 2분기 이후 사실상 제로 성..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인