수십억원의 자산을 보유한 80대 박모씨는 2023년부터 여윳돈이 있을 때마다 골드바를 구매했다. 나중에 아들이 부담해야 할 상속세가 상당할 것을 우려해서다. 박씨는 세금을 회피하려는 목적으로 거래 내역이 남지 않는 골드바를 10차례에 걸쳐 5㎏(약 7억5000만원 상당)을 사들였다. 박씨는 최근 세무사와 상속 관련해 상담하던 중 골드바를 살 때마다 고액의 현금을 자동입출금기(ATM)에서 찾은 적이 많아 상속재산에서 제외하기 어렵다는 말을 들었다. 금 증여·상속 시 유의할 점을 살펴보자.

골드바 사려 뽑은 돈 추정 상속재산 판단

금값이 고공 행진하자 증여·상속 수단으로 금을 찾는 투자자가 늘고 있다. 금은 주고받는 것이 다른 자산에 비해 쉬워, 박씨와 같이 현물을 아무도 모르게 자식에게 주면, 상속·증여세를 피할 수 있겠다고 생각하는 사람이 많다. 그러나 국세청의 레이더망을 피하는 것은 그리 쉽지 않다.

국세청은 골드바를 탈세 수단으로 악용하는 것을 막기 위해 거액의 금 현물을 취득한 자를 수시로 파악 후 조사하고 있다. 박씨가 아들에게 줄 금을 사기 위해 ATM에서 찾은 현금은 향후 ‘추정 상속재산’으로 판단될 수 있다. 추정 상속재산이란 상속 개시일 전 1년 이내 2억원 이상, 2년 이내 5억원 이상의 재산을 처분했는데 그 사용처가 명백하지 않으면 이를 상속한 것으로 추정하는 것을 말한다. 통장에서 돈이 빠져나갔으나 어떠한 자산을 취득하거나 비용으로 지출했는지 증빙이 안 될 때 모두 상속재산으로 간주한다는뜻이다. 박씨처럼 ATM에서 1회 1000만원 이상의 현금을 찾거나, 반복적으로 고액을 출금하는 경우 정부 기관이 이상 거래 내역을 포착하기도 한다.

만약 세금 탈루나 자금 세탁 혐의가 의심된다면 금융정보분석원(FIU)이 국세청에 해당 내역을 통보해 세무 조사 및 불법 자금 추적 자료로 활용될 수 있는 점도 유의해야 한다.

국세청에 들키지 않고 금을 모두 넘겼다 한들, 자녀가 현금화해 쓰는 것도 쉽지 않다. 박씨 아들이 몰래 받은 골드바를 팔아 현금을 마련해 아파트를 샀는데 자금 출처를 소명하지 못하면 증여받은 것으로 간주, 증여세 및 가산세를 물어야 한다. 오랜 시간이 지나면 들켜도 문제 되지 않을 것으로 생각할 수 있으나, 그렇지 않다. 상속세와 증여세는 통상 10년까지, 무신고와 거짓·누락 신고 및 부정행위는 15년까지도 과세할 수 있다.

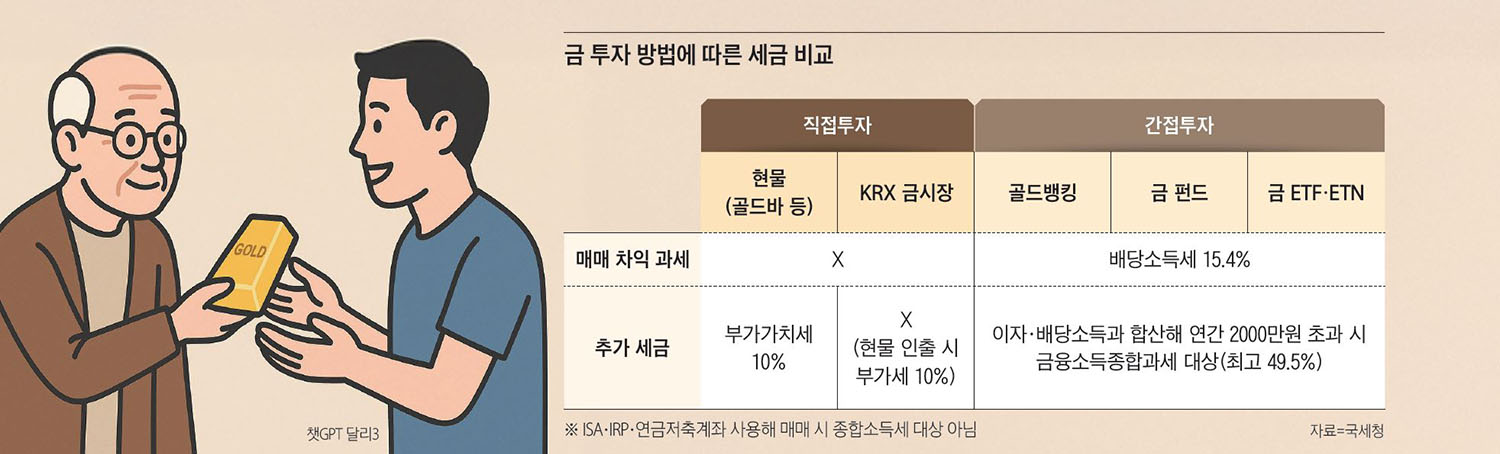

골드바, 양도소득세·금융소득세 비과세

골드바 같은 금 현물의 장점은 주식·부동산과 달리 양도소득세가 면제되고 금융소득종합과세 대상에서도 제외된다는 점이다. 예컨대 10년 전 4000만원에 샀던 골드바 1㎏을 현재 시가 1억5000만원에 팔면 양도 차익 1억1000만원에 대해서는 세금이 붙지 않는다. 반면 부동산이나 주식의 경우 양도 차익 1억1000만원에 매겨지는 세율은 22~35%다. 대신 골드바를 구입할 때는 부가가치세 10%와 세공비 등을 부담해야 한다.

한 시중은행 프라이빗뱅커(PB)는 “골드바는 비과세 등의 장점이 크지만, 부가세와 세공비, 거래수수료(5%)를 포함하면 15% 정도 가격이 상승하지 않는 이상 수익을 보기 어려운 구조”라며 “단순히 단기 차익을 기대한 투자로는 적합하지 않다. 단기 수익 창출, 편리한 거래 등을 염두에 둔다면 KRX 금시장을 통한 투자가 가장 적합할 수 있다”고 했다.

KRX 금시장은 한국거래소가 운영하는 금 현물 시장이다. 1g 단위로 투자가 가능하므로 소액 투자자도 쉽게 투자할 수 있다. 증권사를 통해 금 현물 계좌를 개설하고 주식처럼 편리하게 증권사 거래 시스템을 활용해 실시간으로 시장에서 사고팔 수 있다. 금을 인출하지 않고 장내에서만 매매한다면 거래 수수료 외에 아무런 세금이 발생하지 않는다. 다만 이 금을 현물로 인출할 때는 골드바와 같이 부가세 10%가 붙는다. 거래 수수료는 0.3% 내외다. 실물 인출 시 1㎏ 단위로만 인출이 가능한 단점도 있다.

‘금 통장’으로 불리는 골드뱅킹과 금 상장지수펀드(ETF) 등 간접투자 상품은 매매 차익에 세금이 부과된다. 매매 차익은 간접투자에 따른 배당소득에 해당해 15.4%의 배당소득세가 과세된다. 또 다른 이자 배당소득과 합산해 연간 2000만원을 초과할 경우 금융소득종합과세 대상자에 해당하게 돼 합산 과세에 따른 추가 세 부담이 발생할 수도 있다.

금 ETF는 특정 자산에 연계돼 있기 때문에 금값을 100% 추종하지 못하는 점을 유의해야 한다. 또한 ETF가 금에 대한 ETF인지, 금을 채광하는 회사 등도 함께 묶인 ETF인지 잘 파악해야 한다. 금 관련 회사가 포함된 ETF라면 회사에 대한 부정적인 이슈로 인해 가격이 떨어질 수 있다.

세금 이슈로 인해 금 간접투자가 꺼려진다면 일반 계좌를 통해 매매하기보다 개인종합자산관리계좌(ISA)나 연금 계좌를 활용해 투자한다면 절세 효과를 누릴 수 있다.

“금, 전체 자산의 5~10% 투자 권고”

금값은 장기적으로 상승세를 이어갈 것으로 전망된다. 단기 차익을 노려 투자 비율을 높게 가져가기 보다 투자 포트폴리오의 5~10% 수준으로 ‘장기·분산투자’하라는 조언이 지배적이다.

박태형 우리은행 TCE시그니처센터 지점장은 “미국계 투자은행 JP모건은 최근 2029년까지 국제 금값이 온스당 6000달러(약 833만원)를 돌파할 것으로 전망했다”며 “올해만 놓고 봐도 하반기에 최고치를 경신할 것으로 보인다“고 예상했다. 박 지점장은 “그렇다고 투자 비율을 높게 가져가기보다 5~10% 안팎을 유지하는 것이 안정성 측면에서 유리할 것이다”라고 했다.