2025년은 통신 산업의 통합을 위한 규제 여건이 완화되는 중요한 해가 될 것으로 보인다. 유럽연합(EU)은 이런 흐름의 첫 주자로 떠올랐다. 현재 세계 대부분 지역에서 무선통신 시장은 파편화돼 있다. 일부 통신사는 한정된 시장에만 주력하고 있다. 통신 산업의 미래 네트워크를 성장시키고 기능과 보안·회복력을 강화하려면 통합이 용이하도록 규제 여건이 변화해야 한다는 주장에 무게가 실리고 있다.

데이터센터 관련 M&A 늘어

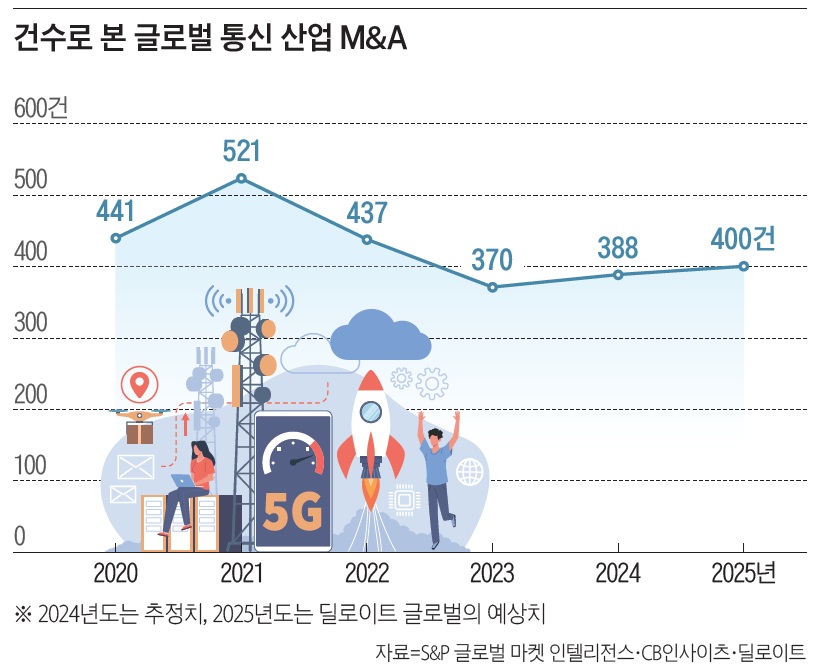

통신 산업의 인수합병(M&A) 거래는 여러 형태가 있지만, 특정 유형의 M&A가 지배적인 것은 아니다. 무선과 유선 섹터의 거래가 모두 포함되며, 각 거래 유형의 비율은 시간이 지나도 대체로 일관적인 패턴을 유지하고있다. 다만, 최근 데이터센터 관련 거래가 증가하고 있는 것은 인공지능(AI) 데이터센터 사업의 성장 때문으로 보인다.

통신 산업 내 M&A는 여러 형태로 이뤄지지만, 유독 두드러지는 형태는 없다(아래 그래프). 비율로 따지면 무선과 유선 등 부문을 막론하고 지난 수년간 별다른 변동이 나타나지 않았다. 다만 최근에는 AI 데이터센터 수요가 치솟으면서 관련 M&A 활동이 증가하고 있다.

일부 형태의 기업 간 또는 자산 통합은 이미 수년간 진행돼 온 결과, 마지막 단계에 도달한 것으로 보인다. 기지국 운영이 통신사 대신 독립형 기지국 운영사 중심으로 통합된 것이 대표적 사례다. 미국과 멕시코의 경우 2023년 기준 기지국 운영사가 지역 내 무선 기지국의 97%를 점유했으며, 이는 2016년의 65%에서 크게 늘어난 수준이다. 유럽도 마찬가지로 기지국 운영사의 점유율이 2016년 36%에서 2023년 70%로 뛰었다.

또 지난 수년간 구리·광섬유·동축케이블 등 유선 네트워크뿐 아니라 정산과 운영에 필요한 백오피스 소프트웨어, 현장 서비스 차량, 데이터센터의 M&A도 꾸준히 이어졌다. 무선 네트워크 부문에선 다양한 형태의 통합도 진행됐다. 이처럼 통합의 흐름이 끊이지 않음에도 불구하고, 소비자와 기업 등 최종 이용자에게 통신 서비스를 제공하는 사업자 수는 큰 변동이 없다. 지금도 각국에서 소비자와 기업은 통신사 3~4개 중 한 개를 선택하는 것이 일반적이다.

대부분의 국가에서 매출과 가입자 수 기준으로 상위 1·2위 무선통신사는 재정적으로 안정적인 경우가 많다. 반면, 3위 이하는 순위가 내려갈수록 재정 안정성이 떨어진다. 하위 사업자는 향후 네트워크 투자를 지속하기가 어려울 수 있다는 경고를 내놓기도 했다. 이런 시장에서는 1·2위 주요 통신사와 2개 이상의 경쟁력이 떨어지는 통신사 여럿이 경쟁하는 것보다 3개 정도의 강력한 통신사로 통합 재편되는 것이 소비자와 기업, 전반적인 경쟁 구도에 더 큰 이점을 제공할 수 있어서 규제를 이런 방향으로 재정립해야 한다는 주장이 제기되기도 한다.

유럽을 필두로 무선통신 부문에서는 통합이 가속화할 것으로 전망되고 있다. 규제 방향이 바뀌는 중요한 이유는 지난 수년간 커넥티비티(인터넷이나 통신망에 접속하는 수단과 서비스의 다양성)의 선택지가 대폭 늘어나면서 과거 어느 때보다 많아졌기 때문이다. 통신 부문은 다음과 같이 여러 형태의 서비스로 무장한 기업 간 경쟁이 가열되고 있다.

무선 네트워크 투자 감소 전망

통신사가 무선 네트워크의 성능과 경쟁력을 유지하는 비용은 향후 수년간 감소할 것으로 전망된다. 신규 설비와 주파수 구매 등 5세대(5G) 네트워크 구축에 필요한 고비용 프로세스가 선진국에선 이미 마무리된 상태이기 때문이다. 무선 접속망(RAN·Radio Access Network) 지출도 2022년 정점을 찍은 후 감소하고 있고, 당분간 두 자릿수 감소율을 지속할 것으로 예상된다. 애당초 비독립형(NSA·Non-Standalone) 5G 네트워크를 구축한 글로벌 통신사는 대부분 독립형 네트워크로 업데이트하는 데 크게 투자하지 않는 추세다. 그리고 6세대(6G) 네트워크는 빨라야 2030년에나 상용화될 것으로 전망된다. 따라서 통신 산업의 연간 매출 대비 자본 지출(CAPEX) 비율은 2022년 17.8%로 정점을 찍은 후 2025년부터 하락세가 가속해 2029년에 이르면 15~16% 범위를 기록할 것으로 예상된다. 이는 네트워크 사업자에게는 희소식이지만, RAN 장비 제조 업계엔 부정적인 소식이다.

통신사가 고정형 무선 인터넷(FWA) 외에 5G와 여타 새로운 서비스로 수익을 창출하기란 쉽지 않다. ‘딜로이트 2024 첨단 기술·미디어·통신 산업 전망’에서 짚었듯, 인터넷 속도는 이미 매우 빠르다. 초고속 서비스가 나와도 지금보다 추가 비용이 든다면 사용할 소비자가 거의 없을 것이다. 또 VR(가상현실)·AR(증강현실) 안경과 기업용 자체 5G 네트워크, 자율주행차, 원격 수술을 지원하는 프리미엄 통신 서비스도 기껏해야 틈새시장에 머무는 데 불과하다. 헬스케어와 애그테크(AgTech·농사와 기술을 합친 합성어), 보안 등 고부가가치 사업에 뛰어드는 통신사도 아직 이렇다 할 수익을 올리지는 못하고 있다. 추가 수익원으로 생성 AI(Generative AI) 데이터센터 사업을 고려할 수 있다. 하지만 시장 1·2위 대형 통신사나 가능한 일이며 규모가 작은 3·4위 통신사는 실행 불가능한 일이다. 소규모 통신사는 새로운 수익원을 모색하는 것보다 합병되는 것이 나은 전략일 수 있다. 게다가 대부분 부가가치 서비스는 대형 통신사에 승산이 있는데, 유럽과 아시아 통신 시장은 파편화돼 있어서 작은 통신사가 필요한 규모를 갖추지 못한 경우가 많다.

글로벌 차원의 M&A 승인 환경 변화

글로벌 차원에서 무선통신 부문의 M&A는 두 유형의 규제 당국 승인을 받아야 한다. 첫째는 산업 규제 당국인데, 영국 방송 통신 규제 기관 오프콤(Ofcom)과 미국 연방통신위원회(FCC), EU 규제 당국과 EU 회원국의 산업 규제 기관이 여기에 해당한다. 둘째는 경쟁 규제 당국으로, 영국 경쟁시장청(CMA)과 미국 연방거래위원회(FTC), EU집행위원회 산하 경쟁총국(Directorate-General for Competition)과 EU 회원국의 경쟁 규제 기관이 해당한다. 아시아·태평양 지역 대부분 국가도 이런 두 가지 형태의 규제 당국이 관여한다. 산업 규제 당국은 국가 내 통신 산업 통합에 더 관대한 반면, 경쟁 규제 당국은 더 까다롭다. 하지만 최근 유럽에서 규모 경쟁력이 떨어지는 무선통신사 간 통합 필요성을 역설하는 보고서와 서한이 이어지고 있는 만큼, 일부 국가에서는 경쟁 규제도 완화될 것으로 기대된다.

그렇다고 규제 기관이 M&A 승인에 앞서 조사를 게을리하는 것은 아니다. 최근 성사된 다수의 M&A는 승인을 받는 데 24~36개월이 걸렸다. 하지만 규제의 풍향계가 바뀌고 있으므로, 향후 M&A 승인 건수가 증가할 것으로 예상된다.

M&A 승인이 조건 없이 이뤄지는 경우도 있지만, 기업 분할·가격 보장·5G 네트워크에 대한 미래 투자와 제공 약속의 조건이 붙는 경우도 있으므로, M&A를 계획하는 통신사는 여기에 대비할 필요가 있다.