1996년 출범한 코스닥 시장은 약 90조원의 성장 자금을 공급하며 대한민국 중소·벤처기업의 핵심 자금 조달 플랫폼으로 자리매김했다. 2015년 이후 시가총액이 225.0% 증가했고, 기관 및 외국인 투자 비중이 110.3% 확대되는 등 양적·질적 성장을 이루었다.

특히 홍콩의 성장기업시장(GEM), 일본의 자스닥(JASDAQ) 등 해외 유사 시장이 위축된 것과 비교할 때 코스닥의 성과는 주목할 만하다. 그러나 이러한 외형적 성장에도 불구하고, 코스닥은 자금 조달 기능에 비해 투자금의 회수와 재투자로 이어지는 선순환 생태계를 완성하는 데는 구조적 한계를 보이고 있다.

혁신 생태계의 동맥 역할을 하는 벤처캐피털(VC) 자금은 유입 규모에 비해 회수 경로가 제한적인 불균형에 직면해 있다. VC 투자조합 운용 총액이 2015년 14조1000억원에서 2024년 62조6000억원으로 4.5배 증가하는 동안, 코스닥 시가총액은 1.9배(202조원→380조원) 성장하는 데 그쳐, 회수 시장의 구조적 압박이 심화하고 있다.

문제의 핵심은 회수 경로 편중 현상이다. 미국 VC 시장에서 인수합병(M&A)이 회수의 약 70%를 차지하는 것과 달리, 한국은 1% 내외에 불과하며 기업공개(IPO)에 대한 의존도가 절대적이다. 이러한 IPO 편중은 제도적 요인, 특히 세제상 비대칭성에 기인하는 측면이 크다. 현행 세법은 VC가 IPO를 통해 지분을 매각할 때 발생하는 양도 차익에 비과세 혜택을 부여하는 반면, M&A를 통한 매각 차익은 과세 대상으로 분류한다. 이러한 제도는 투자 회수 방식 결정에 있어 기업의 본원적 성장 전략보다 세제상 유불리를 우선적으로 고려하게 하는 구조적 인센티브로 작용한다. 이는 결과적으로 M&A를 통해 더 큰 성장을 이룰 수 있는 기업의 기회를 제약하고, 나아가 대기업의 외부 혁신 동력 확보와 산업 전반의 경쟁력 강화를 저해하는 요인이 될 수 있다.

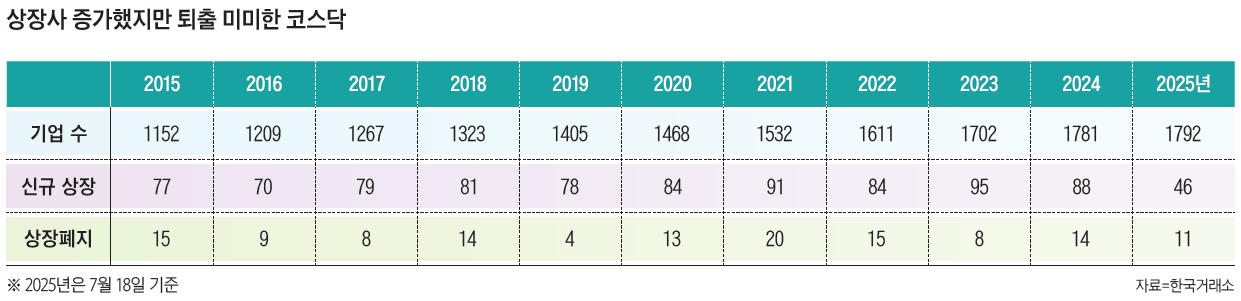

한편, 코스닥 시장은 양적 팽창 과정에서 질적 관리 문제를 드러내고 있다. 지난 5년간 상장사 수 증가율은 26.8%로, 미국(3.5%), 일본(6.8%) 등 주요국을 크게 상회했으나, 퇴출은 상대적으로 미미했다. 특히 바이오 업종의 경우 2017년 이후 136개 사가 신규 상장하는 동안 실질적 상장폐지는 1건에 그쳐, 시장 선별 기능이 원활히 작동하지 않음을 시사한다. 신규 상장 기업의 평균 자산 및 세전 이익 감소 추세 역시 시장의 질적 저하에 대한 우려를 더하며, 불공정거래 70% 이상이 코스닥에서 발생하는 현실은 시장 신뢰를 잠식하는 주된 요인이다.

이러한 ‘코스닥 디스카운트’는 우량 기업의 코스피 이전 상장을 촉발하는 배경 중 하나로 작용한다. 지난 10년간 셀트리온, 카카오 등 16개 대표 기업이 이전했으며, 이들의이전 당시 시가총액 합계는 74조5000억원으로 코스닥의 17%에 해당한다. 이전 상장 기업 75%가 이후 3개월간 거래량이 감소하고, 소수만이 주가 상승을 경험했다는 사실은 이전 상장이 재무적 효익보다 코스닥 시장의 평판 리스크를 회피하기 위한 전략적 선택일 수 있음을 보여준다.

이러한 복합적 문제 해결을 위해서는 생태계 전반을 고려한 구조적 접근이 요구된다. 첫째, M&A 시장 활성화를 위한 제도적 기반을 구축해야 한다. 이는 수요와 공급 양측에 대한 인센티브 설계를 통해 가능하다. 수요 측면에서는 인수 기업이 M&A에 투입하는 비용을 연구개발(R&D) 투자에 상응하는 세제 혜택 대상으로 인정해, M&A를 외부 혁신을 도입하는 핵심 전략으로 활용하도록 유도할 필요가 있다. 공급 측면에서는 VC가 M&A를 통해 투자금을 회수할 때 발생하는 양도 차익에 대해 IPO와 동일한 수준의 비과세 혜택을 적용함으로써, 세제적 불균형을 해소하고 기업과 투자사가 전략적 판단에 따라 최적의 회수 방안을 선택할 수 있는 환경을 조성해야 한다.