미국 금융정책의 역사는 늘 세계 질서의 변동과 궤를 같이해왔다. 특히 ‘과도한 특권(exorbitant privilege)’으로 불리는 달러의 기축통화 지위는 미국이 글로벌 경제에서 막강한 영향력을 행사하는 핵심 원동력이었다. 전 세계 외환 거래의 약 95%가 달러로 이루어지며, 무역 결제, 채권 및 대출 시장의 50% 이상, 은행 간 국제 결제망(SWIFT·스위프트) 결제의 약 40%를 차지하는 등 달러는 명실상부한 기축통화 지위를 누려왔다. 이 지위는 미국에 저렴한 자금 조달, 지속적인 무역 적자 감당 그리고 금융 제재 같은 강력한 지정학적 무기 사용 등 과도한 특권을 제공했다. 전 세계의 높은 달러 자산에 대한 수요 덕분에 미국은 매우 낮은 금리로 국채를 발행할 수 있으며 수입 대금을 달러로 지불하므로 외환보유고의 고갈 없이 지속적인 무역 적자를 감당할 수 있었다.

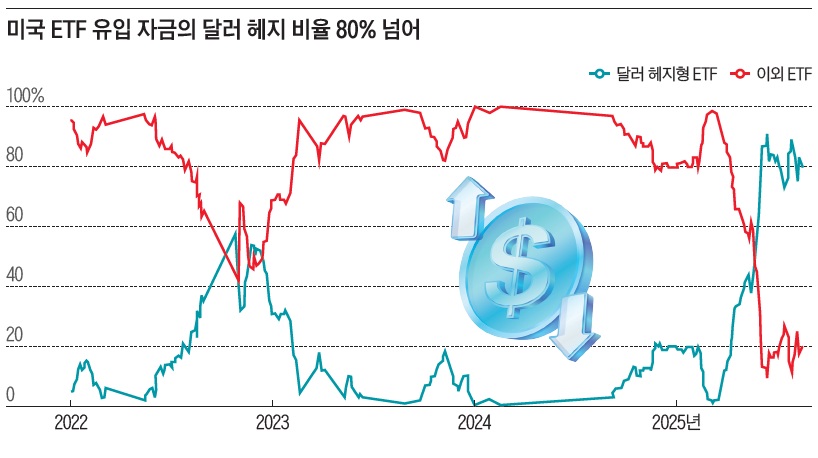

그러나 최근 달러 패권은 여러 도전에 직면했다. 2025년 달러 인덱스 수익률은 연초 대비 10% 하락하며, 2000년 이후 최악의 해를 기록했다. 이는 도널드 트럼프 미국 대통령의 무역 전쟁과 연방준비제도(Fed·연준)에 대한 반복적 공격 그리고 미국의 부채 규모에 대한 우려가 투자자의 신뢰를 흔들었기 때문이다. 파이낸셜타임스(FT)에 따르면, 최근 10년 이래 처음으로 미국 ETF(Exchange Traded Fund·상장지수펀드)로 헤지된 자금 유입이 헤지되지 않은 유입을 앞지르고 있다. 현재 미국 ETF 시장에 유입 자금의 80% 이상이 헤지되고 있다. 연초까지만 해도 헤지 비율이 거의 0%에 가까웠던 점을 감안하면 이례적인 변화다. 이는 외국인 투자자가 달러 가치 하락 위험을 피하기 위해 달러 노출을 빠르게 줄이고 있다는 의미다.

이와 관련해서 트럼프 대통령의 아들 에릭 트럼프는 가상 자산에 대한 수요 증가가 전 세계의 투자 자금을 미국으로 유입시켜 달러를 구할 것이라고 언론과 인터뷰했다. 디지털 자산 붐이 수조달러를 미국으로 유입시킬 것이라는 설명이다. 에릭 트럼프는 “미국에서 비트코인을 채굴하고, 일종의 금융 혁명을 미국에서 주도하는 것은 분명히 미국 달러를 구하는 일이라고 생각한다”고 말했다. 그가 5억달러(약 6995억원) 이상의 지분을 보유한 가상 자산 기업 아메리칸 비트코인(American Bitcoin)이 나스닥에 상장한 것을 자축하며 한 발언이다. 트럼프 가문의 가상 자산 관련 사업은 USD1이라는 스테이블코인(stablecoins·법화나 자산과 교환 비율을 고정한 암호화폐)을 발행하는 월드리버티파이낸셜(World Liberty Financial), 트루스 소셜 비트코인 ETF(Truth Social Bitcoin ETF), $MELANIA와 $TRUMP의 밈 코인(meme coin·온라인 유행에서 영감을 받아 만들어진 암호화폐) 그리고 트럼프 미디어 & 테크놀로지 그룹 산하 비트코인 트레저리 벤처까지 다양하다. 재무 공시에 따르면, 2024년 말 기준 트럼프 대통령은 월드리버티파이낸셜의 거버넌스 토큰 157억5000만 개를 보유하고 있다. 이는 30억달러(약 4조1967억원) 이상의 가치가 있다.

그러나 불과 몇 년 전만 해도 미국의 정책 기조는 정반대였다. 2024년 1월 10일(이하 현지시각) 당시 증권거래위원회(SEC) 위원장 게리 겐슬러가 비트코인 현물 ETF를 승인하면서, “금속 ETF의 기초 자산은 소비자용∙산업용으로 사용되는 반면, 투기성·변동성이 큰 자산인 비트코인은 랜섬웨어, 자금 세탁, 제재 회피, 테러 자금 조달 등 불법 활동에도 사용된다는 점에 주목하고 있다”라고 말한 지 불과 1년 10개월이 지나지 않았다. 또한 2023년 1월 27일 백악관에서 발표한 ‘가상 자산 위험 완화를 위한 행정부의 로드맵’은 “연기금 같은 주류 기관이 가상 자산 시장에 뛰어들도록 허용해서는 안 된다. 지난 한 해 동안 전통 금융기관의 가상 자산에 대한 노출이 제한되어 있었기 때문에 가상 자산의 혼란이 더 넓은 금융 시스템으로 확산하는 것을 막을 수 있었다. 이러한 흐름을 역행하고 가상 자산과 금융 시스템 간 관계를 심화하는 법안을 제정하는 것은 중대한 실수가 될 것이다”라고 했다.

하지만 올해 1월 트럼프 정부가 들어선 이후 상황은 급격히 달라졌다. 가상 자산 시장을 육성하는 방향으로 정책이 전환하면서, 밈 코인의 대표 중 하나인 도지코인 ETF가 승인되어 9월 18일부터 거래 중이다. 그리고 트럼프 대통령의 8월 7일 ‘401(k) 투자자를 위한 대체 자산 접근성 민주화(Democratiz-ing Access to Alternative Assets for 401(k) Investors) 행정명령’에 따르면, 가상 자산을 포함한 사모펀드, 부동산 같은 비전통적인 고수익 자산을 일반인의 401(k) 퇴직연금 투자 목록에 포함하고자 한다. 이는 수조달러규모의 퇴직 자금이 디지털 자산의 새로운 수요로 유입될 수 있는 길을 열어주게 되었다. 불과 3년이 되지 않아서 미국 정부의 정책 방향이 180도 달라진 것이다. 가상 자산이 ‘금융 시스템에 편입되어선 안 된다’는 경고에서, ‘퇴직연금의 새로운 투자처’로 인정하는 단계로 옮겨간 것이다. 이러한 급격한 변화를 어떻게 해석하고 대응할 것인가. 미국뿐 아니라 전 세계 금융 당국에 던져진 중요한 질문이다.