많은 개발도상국은 현재 극심한 재정 압박에 직면해 있다. 또 이들 국가에 재정을 보조할 선진국은 해외 원조를 대폭 삭감하고 있다. 재정 압박과 원조 삭감, 다시 재정 압박으로 이어지는 악순환의 문제를 해결할 기적의 방법이 필요한데, IMF가 보유한 약 9050만 온스(약 2815t)의 금이 해결책이 될 수 있다.

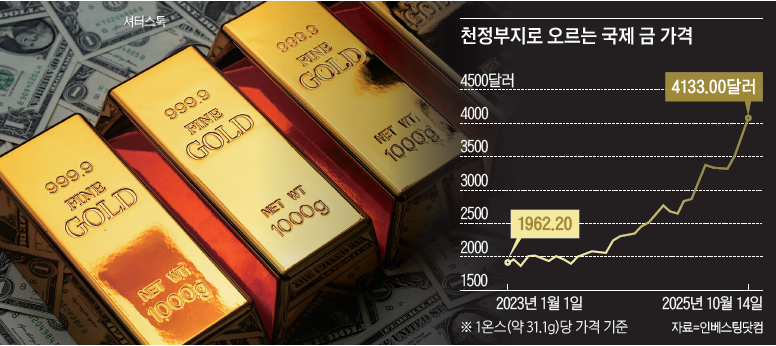

IMF가 보유한 금은 과거 금본위제(金本位制·Gold Standard)의 유산으로, 신속한 현금화가 가능하다. 금값은 지난 5년간 온스당 약 2000달러 수준이었으나, 지금은 4000달러를 넘어 사상 최고치를 기록하고 있다.

하지만 IMF의 대차대조표에서는 이런 금 가치의 급등을 알 수 없는데, ①IMF는 1970년대 가치 기준인 온스당 50달러로 금을 평가하고 있기 때문이다. 현재 기준을 적용한 IMF 보유 금의 가치는 3500억달러(약 499조5550억원) 이상이다. 이는 칠레의 GDP보다 많다. 따라서 보유 금의 10%만 현금화해도 2025년 해외 원조 삭감분(OECD 추정 350억달러)을 상쇄할 수 있을 것이다.

IMF는 과거 금을 팔아 재원을 마련한 사례가 있다. 가장 최근은 2009년에서 2010년 사이로, 당시 IMF는 금 매각금으로 재정 수입을 보완하고, 저소득 국가를 위한 양허성 대출 기구인 PRGT에 보조금을 지급하는 기금 계정(endowment account)을 설립했다.

이 때문에 최근 IMF가 보유 중인 금을 매각해야 한다는 주장이 설득력을 얻는다. 기부국의 추가 기여 없이 금 매각 자금으로 재정난에 처한 개발도상국을 지원할 수 있어서다. 또 금 매각금을 기금 계정에 투자할 경우 저소득 국가를 위한 장기적이고, 지속 가능한 양허성 자금도 창출될 수 있다. 금의 가치가 최고조에 달한 지금이 최대의 효과를 거둘 기회라는 얘기다.

IMF는 금 매각 자금을 기존 신탁에 투입할 수도 있다. 가장 유력한 후보는 ‘재난 억제 및 구제 신탁(CCRT・Catastrophe Contain-ment and Relief Trust)’이다. CCRT는 공중 보건 재난 및 자연재해가 발생한 저소득 국가가 IMF에 상환해야 할 부채를 지원하는 기금인데, 현재 보유 자금이 1억5000만달러(약 2100억원)에 불과해 고갈 상태에 가깝다. 전 지구적 위기가 올 경우 하나의 국가도 온전히 지원할 수 없는 금액이다.

여기에 IMF가 원조 삭감과 무역 갈등을 ‘재난’에 들어갈 수 있도록 재난 범위를 확대한다면, CCRT는 그 잠재력을 온전히 발휘할 것이다. 또 다른 대안으로 IMF가 금 매각 자금을 PRGT의 양허성을 높이는 데 사용할 경우 저소득 국가에 대한 직접 지원을 확대할 수 있다.

어떤 신탁이든 금 매각금을 기금 계정으로 예치하는 건 지속적인 수익을 창출하고, 신탁으로 이를 분배해 효과를 극대화하는 결과를 낳을 것이다. 추가로 이 기금을 미국 국채에 투자할 경우, 미 국채에 대한 시장 수요를 높이는 데도 기여가 가능하다.

금 매각을 통한 자금 마련은 IMF의 임무와도 부합된다. 현재 선진국의 원조 삭감액은 개발도상국 GDP의 상당 부분에 해당하며, 원조 삭감으로 재정 부담이 커진 개발도상국은 공중 보건과 교육 등에 대한 지출에 어려움을 겪고 있다. 부채를 상환하기에도 힘든 개발도상국 정부는 재정적으로 더 큰 압박을 받고 있다고 한다. 특히 ② 인간면역결핍바이러스(HIV)와 후천성면역결핍증후군(AIDS) 약품과 같이 수입의존도가 높은 약품의 수입은 재정 부담을 갈수록 키운다.

IMF의 금 매각은 미국 등 선진국의 바람과도 일치한다. 선진국 역시 큰 부채 수준과 어려운 경제 상황, 국방비 증액 필요성에 직면해 있기 때문이다. 따라서 이들은 현재 글로벌 공공자금의 조달을 책임지는 국가를 더 넓혀야 한다고 주장하며, IMF 등 국제기관이 공공자금을 더 효율적으로 사용해야 한다고 강조한다. 이런 상황에서 IMF 내 놀고 있는 금덩이를 그대로 두는 것보다 더 비효율적인 일이 있을까.

일각에서는 IMF가 보유한 금을 시장에 내다 팔면 금값이 떨어질 수 있다고 보지만, 그럴 가능성은 작다. IMF는 과거에도 금 시세 하락을 피하기 위해 점진적 매각을 시도했기 때문이다. 금 매각 초기에는 각국 중앙은행과 장외 거래를 시도했고, 이후 시장에 매각했을 때는 금 생산국과 협력해 가치 하락을 막았다.

금 매각이 IMF의 재정 안정성을 흔들 것이라는 우려도 틀렸다. IMF는 금 보유량을 신용도 증명에 사용할 필요가 없고, 이미 ③ 예비 잔고는 목표한 약 350억달러(약 49조5600억원)를 초과한 상태다. 예비 잔고에는 금 보유량을 넣지 않는다. IMF 보유 금의 일부를 매각하는 건 개발도상국의 부채 상환 능력을 개선해 IMF의 재정 안정성을 오히려 강화하는 결과로 이어질 가능성이 크다. 해외 원조 삭감에 대한 비용 보전을 해결하는데 금 매각보다 효율적인 방법은 상상하기 어렵다. 기부국의 추가 비용 부담 없이도 말이다. 이는 지금 금값이 사상 최고가 아니더라도 부정할 수 없는 사실이다.

하지만 금값은 이미 사상 최고다. 각국 재무 장관과 중앙은행 총재는 비상한 관심을 가지고 행동해야 한다. IMF의 금 항아리에 손을 댈 수 있는 더 좋은 시기가 다시 오지 않을 수 있다.

TIP

① IMF가 보유한 금은 1944년 창립 이후 수십 년 동안 회원국이 출자금 일부를 금으로 납부하면서 축적된 것으로, 취득 당시 가격을 기준으로 대차대조표에 기록하고 있다. 이 취득 가격이 바로 1970년대 초반까지 유지됐던 온스당 50달러 수준이다. IMF에 있어 금은 최후의 수단으로 사용할 수 있는 유일한 비차입 재원으로, 금 보유액을 시장가격으로 매번 재평가한다면 시세 변동에 따라 IMF의 대차대조표와 재정 상태가 크게 요동치게 된다. 이를 방지하는 회계상의 안정성을 유지하기 위해 가치를 1970년대 수준에 맞추고 있다.

② HIV나 AIDS 치료에 필수적인 항레트로바이러스제(ARV) 등을 대부분 선진국 제약사가 만든다. 이 약품은 반드시 달러 같은 외화로 결제해야 하는데, 과거 선진국의 해외 원조 자금이 이 약품을 구입하는 데 사용됐지만, 원조를 덜 받게 된 저소득 국가 정부는 부족한 원조금만큼 국가 재정에 비축한 달러를 꺼내 약품을 수입해야 한다. 이는 이미 부채 상환 부담으로 달러가 부족한 저소득 국가의 외환 보유고를 빠르게 고갈시켜 재정 건전성을 악화한다.

③ 예비 잔고는 IMF가 자체적인 대출 활동 및 운영 과정에서 발생할 수 있는 위험에 대비하기 위해 적립해 둔 일종의 비상금이나 충당금을 뜻한다. 이 자금은 회원국이 IMF에서 빌려 간 자금을 제때 갚지 못하는 디폴트 위험에 대비한다. 이 자금이 충분하면 IMF가 구제금융을 제공하는 데 필요한 재원을 안정적으로 확보할 수 있다