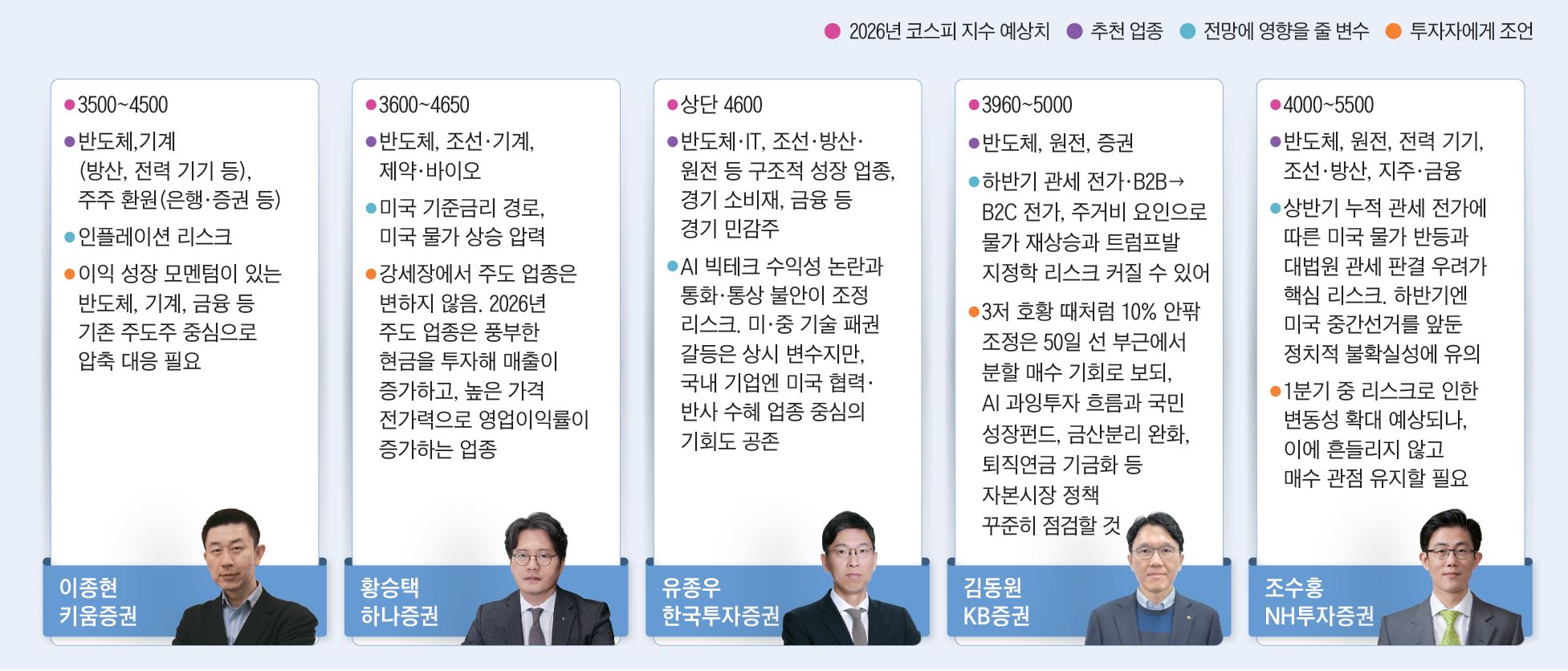

2026년에는 ‘코스피 5000’ 시대가 열릴까. ‘이코노미조선’이 국내 주요 증권사 리서치센터장 10명에게 물은 결과, 제시된 코스피 밴드는 최저 3500선에서 최고 5500선으로 나타났다. 응답자 절반은 상단을 5000 이상으로 잡으며 “불장 이후 속도 조절은 불가피하지만, 방향성은 여전히 우상향”이라는 데 대체로 의견이 모였다. 변수는 인플레이션 재확대, 미국 정치 일정, 국내 금융 안정성 리스크였다.

절반은 5000 전망… AI와 정책이 이끄는 구간

가장 낙관적인 곳은 NH투자증권이다. 조수홍 센터장은 “AI 설비투자(CAPEX) 사이클과 자본시장 선진화 정책이 맞물리며 이익 성장과 밸류에이션 확장이 동시에 일어나는 구간”이라며 코스피 상단을 5500으로 제시했다. 양지환 대신증권 센터장은 “확대 재정, 수출 모멘텀, AI 반도체 사이클, 상법 개정 등이 겹치면 한국 증시가 프리미엄 국면에 진입할 수 있다”며 코스피 목표치를 5300으로 잡았다. 윤석모 삼성증권 센터장은 상단을 4900으로 전망하면서도 “돌발 변수만 없다면 밸류에이션 재평가만으로도 5000선은 가능한 수준”이라고 평가했다.

보수적인 시각도 있다. 이종현 키움증권 센터장은 “상반기까지 정책·실적·유동성 조합은 유지되지만, 하반기에는 반도체 피크아웃(하락 전환)과 정책 공백으로 외국인 수급이 약해질 수 있다”며 5000선에 회의적인 뜻을 밝혔다. 황승택 하나증권 센터장은 “인플레이션 압력 재확대로 추가 금리 인하 기대가 약해질 것”을 제약 요인으로 꼽았다.

반도체·원전·방산·금융이 주도… 물가·정치는 변수

센터장들이 공통으로 지목한 1순위 주도주는 단연 반도체다. 이진우 메리츠증권 센터장은 “AI 시대 메모리 반도체는 골드러시의 곡괭이 같은 존재”라며 구조적 상승 사이클을 확신했다. AI 인프라 투자가 전력·원전·방산·조선 등으로 확산할 것이란 전망과 함께 트럼프 정부의 원전 드라이브가 본격화하면 1980년대 이후 첫 원전 업사이클이 열릴 수 있다는 분석도 나왔다.

금융·증권·은행주는 상법 개정, 주주 환원 강화, 자본시장 육성책의 직간접 수혜 업종으로 꼽혔다. 키움과 KB증권은 은행·증권을 ‘주주 환원 섹터’로 분류했고, NH와 신한투자증권은 지주·금융주를 인수합병(M&A)·공개 매수 이벤트의 핵심 수혜주로 제시했다.

2026년 증시를 흔들 변수로 가장 많이 언급된 키워드는 인플레이션이다. 센터장들은 “확장적 재정·통화정책 이후 경기 과열과 물가 재상승이 현실화되면, 미국 금리 급등이조정의 트리거가 될 수 있다”고 경고했다. 미국 중간선거 등 정치 불확실성과 AI 투자 사이클 둔화, 수익성 논란도 경계 대상이다. 국내에선 부동산 시장과 가계 부채 문제가 한국은행의 금리 인하 여력을 제약하는 변수로 지목됐다.

센터장들은 개인 투자자에게 “지수 레벨보다 포트폴리오 전략에 집중하라”고 입을 모았다. 윤석모 삼성증권 센터장은 “상반기엔 성장주에 무게를 두고 S&P500 지수 수익률이 20% 이상 오르면 그때 방어주로 전환해도 늦지 않다”라고 조언했다. 박희찬 미래에셋증권 센터장은 “지수 예측보다 실적이 검증된 기업 중심의 분산투자가 중요하다” 며 금·채권 등 대체 자산에 분산투자할 것을 권고했다.

외국계 투자 기관 "AI·반도체 호황, 밸류업 호재… 韓 주식 더 산다"

박근태 선임기자

외국계 투자 기관은 대체로 새해에도 한국 주식시장이 강세를 보일 것으로 전망했다.

JP모건은 2025년 11월 28일(이하 현지시각) ‘2026년 아시아 주식시장 전망’ 보고서에서 아시아 주식시장이 각국의 정책 지원과 유동성 확대, AI 업종의 성장으로 ‘중간에서 강한 수준의 상승’이 예상되는 가운데, 한국은 비교 대상 국가 중 가장 높은 최대 31%의 주가 상승 여력이 있다고 전망했다. 보고서는 “한국은 빠르게 지배구조 개혁을 추진하고 있다”며 “정부의 밸류업(value up·가치 제고) 프로그램이 기업의 배당 확대, 자사주 소각, 지주사 할인 축소로 이어지며 코스피의 지속적 재평가(re-rating)를 유도할 것”이라고 분석했다.

보고서는 정보기술(IT)과 반도체 업종이 2026년 아시아 전체 이익 성장의 핵심 기여자가 될 것으로 전망하면서, 한국 기업이 AI 인프라 확대의 직접적 수혜를 받을 것이라고 강조했다. 섹터별로는 메모리 반도체와 함께 금융, 지주사, 일부 산업재(방산·조선·전력망)에 대해 ‘비중 확대’를, 헬스케어 부문에 대해서는 ‘비중 축소’를 권고했다. 보고서는 이에 따라 새해 코스피 지수는 ‘기본’ 시나리오에서 5000, ‘강세’ 시나리오에서는 6000포인트까지 가능하다고 전망했다.

글로벌 투자은행 시티은행도 11월 14일 보고서를 내고 “지속적인 메모리 반도체 호황이 2026년까지 코스피 수익 성장을 지속적으로 견인할 것으로 예상된다”며 코스피 지수 전망치를 3700에서 5500으로 대폭 상향 조정했다. 시티은행은 “한미 무역협정으로 관세 위험이 해소되고 제3차 상법 개정안이 기업 지배구조 강화를 위한 명확한 의지를 담고 있어 코스피 시장의 가치 상승에 기여할 것”이라면서 “한국 경제도 2026년 과열도 불황도 아닌 ‘골디락스 국면(성장과 물가 안정의 균형)’에 진입할 것으로 예상된다”고 전망했다.

노무라증권도 한국의 코스피 지수가 반도체 호황에 힘입어 2026년 상반기 5000까지 상승 가능성이 있다고 전망했다. HSBC는 11월 20일 싱크 퓨처 2026 보고서에서 구체적인 목표치는 제시하지 않았지만, 한국 주식시장에 대한 투자 의견을 ‘비중 확대’로 상향 조정했다.