1월에만 24% 급등하며 2026년을 힘차게 출발했던 코스피 지수가 2월 첫 주부터 급등과 급락을 반복하며 투자자를 혼란스럽게 하고 있다. 1년 전에는 상상도 못 했던 꿈의 지수였던 5000포인트를 올해 1월 말 가뿐하게 돌파하며 지수 앞 자릿수가 바뀌었으니, 단기 조정은 어느 정도 예상된 수순이었다. 다만 등락 폭과 변동성이 예상보다 훨씬 커지면서, 뒤늦게 주식시장에 뛰어든 투자자의 체감온도는 시베리아 대륙에서 건너온 칼바람만큼이나 차갑게 느껴진다.

2월 한국을 포함한 글로벌 주식시장의 변동성 확대는 1월 30일(이하 현지시각) 하루에만 30% 폭락한 은 가격이 방아쇠 역할을 했다고 볼 수 있다. 은 가격이 이처럼 급락했던 시기는 역사적으로 1980년, 2011년 두 차례가 있었다. 흥미로운 점은 15년 전 은 가격의 기억을 떠올리게 하는, 거짓말처럼 익숙한 한 사람의 이름이 다시 등장했다는 것이다. 그가 바로 차기 연방준비제도(Fed·연준) 의장으로 지명된 케빈 워시(Kevin Warsh)다.

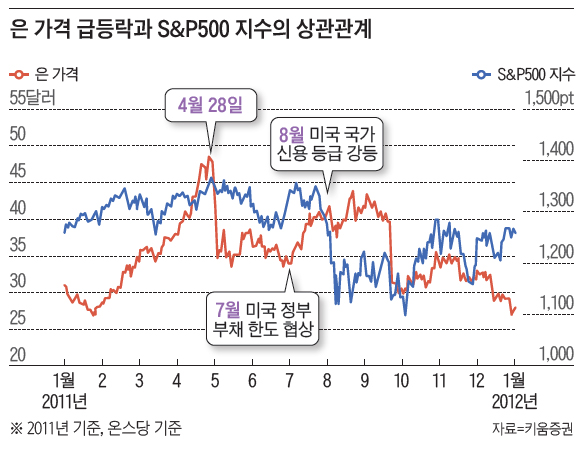

먼저 2011년 은 가격 급락을 복기해 보자. 리먼 사태로 촉발된 글로벌 금융 위기를 극복하기 위해 미국 연준은 2008년 11월부터 국채 및 주택저당증권을 매입해 시장에 유동성(달러)을 공급하는 양적 완화(QE)를 실시했다. 1조7500만달러(약 2562조원) 규모의 1차 QE가 2010년 3월에 종료되자, 연준은 곧바로 2010년 11월부터 2011년 6월까지 QE2를 실시하며 시장에 약 6000억달러(약 878조원)의 유동성을 추가 공급했다. 당시 두 차례 QE를 통해 시장에 풀린 풍부한 유동성은 막 주목받기 시작한 ETF(Exchange Traded Fund·상장지수펀드)를 통해 금 가격을 끌어올렸고, 금 가격이 신고가 행진을 이어가자, 다음으로 ‘가난한 자의 금(poor man’s gold)’이라 불리던 은으로 자금이 몰리며 곧이어 은 가격이 급등했다.

2010년 8월 온스당 18달러 수준이던 은 가격은 QE2가 시작되자, 곧바로 2011년 4월 29일 장중 50달러까지 폭등하며, 1980년 ‘헌트 형제의 은 투기 사건’이 남긴 역사적 고점 50달러를 약 30년 만에 소환했다. 은 가격이 이처럼 비이성적으로 급등하자 시카고상품거래소(CME)는 2011년 4월 26일부터 5월 9일까지 은 선물 증거금을 다섯 차례에 걸쳐 총 146% 상향하며 투기적 세력을 압박했다. 그 결과, 은 가격은 2011년 5월 2일부터 5일까지 단 4일 만에 28% 급락했다. 이후 2011년 6월 QE2가 종료되고 급등을 주도했던 투기 자금이 서서히 빠져나가면서, 은 가격은 2011년 이후 40달러대를 회복하지 못한 채(2012년 9월 연준의 QE3 실시에도 불구하고) 2015년 15달러 수준까지 장기 약세를 경험하게 된다.

지난해부터 올해 1월까지 은 가격 급등은 2010년부터 2011년 4월까지 있었던 은 가격 급등과 상당히 유사했다. 2025년 도널드 트럼프 미국 대통령의 관세정책과 지정학적 리스크 고조 속에 금 가격이 온스당 3000달러, 4000달러를 연달아 돌파하며 사상 최고치 랠리를 기록하자, 2025년 초 온스당 30달러 수준이던 은 가격은 그해 10월 50달러를 돌파하며 45년 만에 역사적 고점을 갈아치웠다. 금 가격이 4000달러를 돌파한 이후에도 상승세를 이어가고, 또 트럼프 대통령이 올해 5월로 임기가 만료되는 제롬 파월 연준 의장을 대신할 차기 연준 의장에게 금리 인하를 압박할 것이라는 기대가 지속되자, 유동성 기대를 등에 업은 투기 수요는 가난한 자의 금, 은으로도 집중 유입됐다. 그 결과, 은 가격은 1월 29일 120달러까지 폭등했다.

이번에도 은 가격이 비이성적으로 급등하자 CME는 투기 세력 규제에 나섰다. 1월 13일 은 선물 증거금을 계약 가치 방식(9%)으로 변경했고, 이후 증거금률을 1월 28일 11%, 1월 29일 15%로 연달아 상향했다(이후 2월 5일 18%까지 추가 상향). 여기에 1월 30일 트럼프 대통령이 차기 연준 의장으로 ‘워시’를 지명한다는 소식이 더해지며 은 가격은 하루 만에 30% 급락했다. 이번 은 가격 급락은 CME의 증거금률 인상도 한몫했지만, 그보다 워시라는 인물에게 좀 더 초점이 맞춰져 있는 듯하다.

워시, 은 가격은 왜 워시라는 인물에 그토록 격하게 반응했을까. 바로 그가 QE2 당시 역대 최연소 연준 이사로 재직하며 벤 버냉키 의장의 유동성 확대 정책에 강하게 반대한 대표적 매파였기 때문이다. 특히 ‘QE 반대’라는 소신을 지키기 위해 임기에 연연하지 않고 2011년 3월 자발적 중도 사임을 택한 ‘소신 매파(principled hawk)’라는 강렬한 기억이 작용했을 것이다. 사실 올해 초까지 은 가격 급등에는 유력한 연준 의장 후보였던 ‘왕 비둘기파’ 케빈 해싯에 대한 기대가 상당 부분 반영돼 있었다. 그러나 연초 해싯의 급작스러운 이탈과 트럼프 대통령의 워시 지명은 시장이 기대했던 ‘유동성 파티’에 대한 낙관론에 균열이 생길 수 있다는 불확실성을 즉각 소환했다. 결국 올해 은 가격 급등락의 직접적 배경은, 2011년과 마찬가지로 연준 의장과 미국의 유동성 파티를 기대한 투기적 움직임이었다고 볼 수 있다.

그렇다면 우리의 관심인 주식시장으로 눈을 돌려보자. 2011년 은 가격 급락 이후 주식시장은 어땠을까. 일단 은 가격이 4일 만에 28% 급락하는 동안 S&P500 지수는 2.1% 하락에 그쳤다. 이후 7월까지 은 가격과 증시는 뚜렷한 추세적 움직임 없이 등락을 반복했다. 물론 2011년 하반기 글로벌 주식시장은 7월 ‘미국 부채 한도 협상 난항’과 8월 ‘미국 국가 신용 등급 강등’이라는 초유의 사태를 겪으며 10월 초까지 급격한 조정을 보였지만, 이는 은 가격 급락이나 연준의 통화정책 변화와 직접적인 관계가 없는 별개의 이슈였다고 보는 것이 타당하다.

결론적으로 2011년의 경험을 참고하면

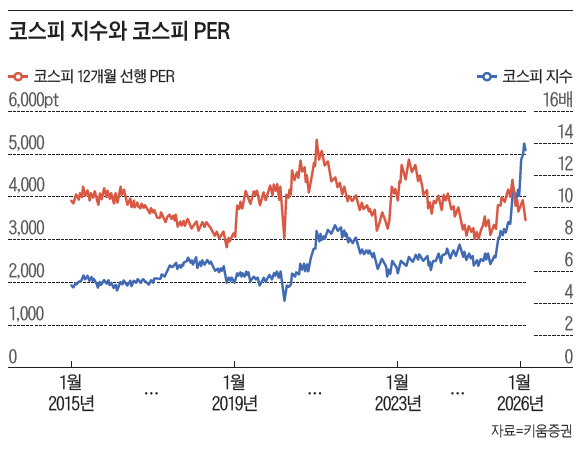

1월 30일 은 가격 급락으로 촉발된 2월 첫 주 국내외 주식시장의 변동성 확대는 단기적인 이슈에 그칠 가능성이 크고, 앞으로 한국 주식시장 상승에 제약이 될 만한 변수는 아니라고 판단한다. 코스피는 삼성전자와 SK하이닉스를 중심으로 이익 추정치가 급격히 상향되며 올해 초 5000포인트를 돌파했음에도, 현재 12개월 선행 PER(주가수익비율) 밸류에이션은 10배에도 미치지 못하고 있다. 지수가 많이 올랐지만, 그 이상의 이익 체력이 뒷받침되어 소위 말하는 주식시장의 ‘펀더멘털’이 매우 탄탄하다는 뜻이다. 지난해 이후 글로벌 주식시장에서 가장 돋보이는 상승세를 보인 한국 주식시장이, 그럼에도 불구하고 아직 이익 체력이 충분한 코스피 지수가 다음 레벨인 6000포인트를 돌파할 수 있을지 차분한 마음으로 지켜보자.