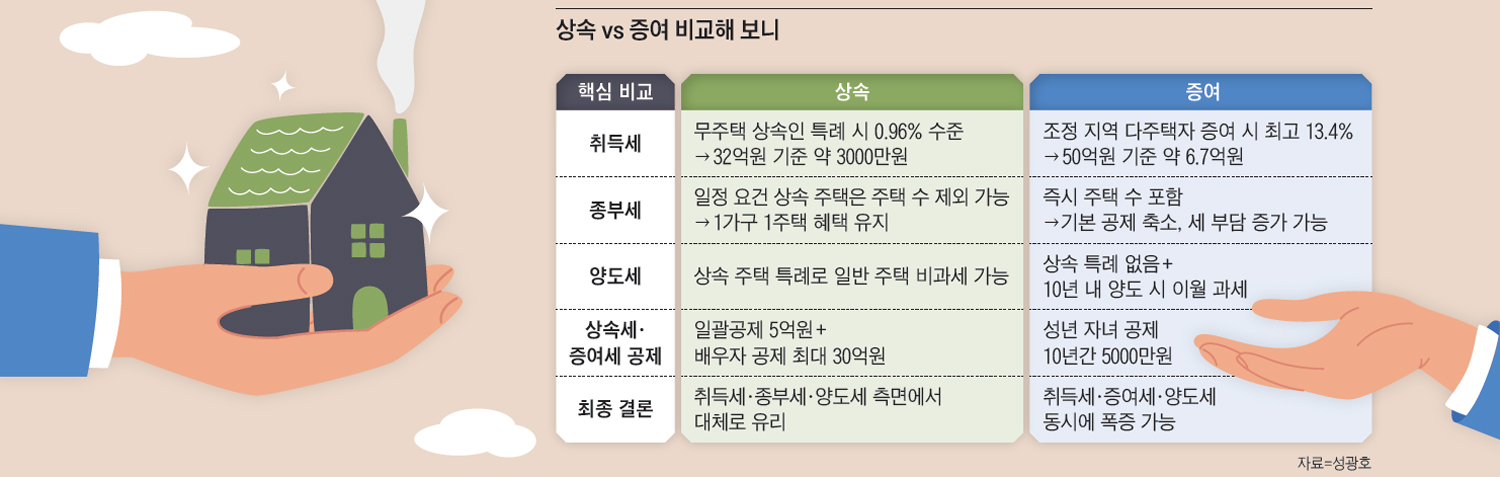

올해 60세가 된 A씨는 강남구 대치동에 선경아파트 전용면적 127.75㎡ 1채를 단독 명의로 보유하고 있다. A씨는 선경아파트(시세 약 50억원 예상)를 자녀에게 상속할지, 생전에 자녀에게 증여하는 게 나을지 고민 중이다. 이에 A씨는 아파트 상속과 증여 중 어떤 게 유리한지 상담을 요청했다. 사실 개별 상황에 따라서 달라질 수 있으니 해당 질문에 대한 정답은 없는 것 같다. 다만, 상속과 증여에 따라서 취득세, 종합부동산세(종부세), 양도소득세(양도세)가 어떻게 달라지는지 알아 둘 필요가 있다.

상속은 세금 할인, 증여는 중과 폭탄… 취득세의 충격적 차이

취득세는 상속이 증여보다 유리하다. 부동산 등을 증여 취득하는 경우 취득세 과세표준은 증여 계약일 전 6개월부터 취득일 후 3개월 이내의 기간에 취득 대상이 되는 부동산 등에 대해 매매, 감정, 평가한 사실이 있는 경우의 가액인 시가 인정액으로 한다.

반면에 상속에 따른 무상 취득의 경우 과세표준은 시가 표준액으로 한다. 통상 시가보다 낮게 형성되는 시가 표준액이 과세표준인 상속이 증여보다 취득세 측면에서 유리하다. 취득 세율도 상속이 증여보다 유리하다. 상속으로 인해 취득하는 경우에는 상속인 각..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행주 금요일 낮 12시에

무료로 공개됩니다.

발행주 금요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인