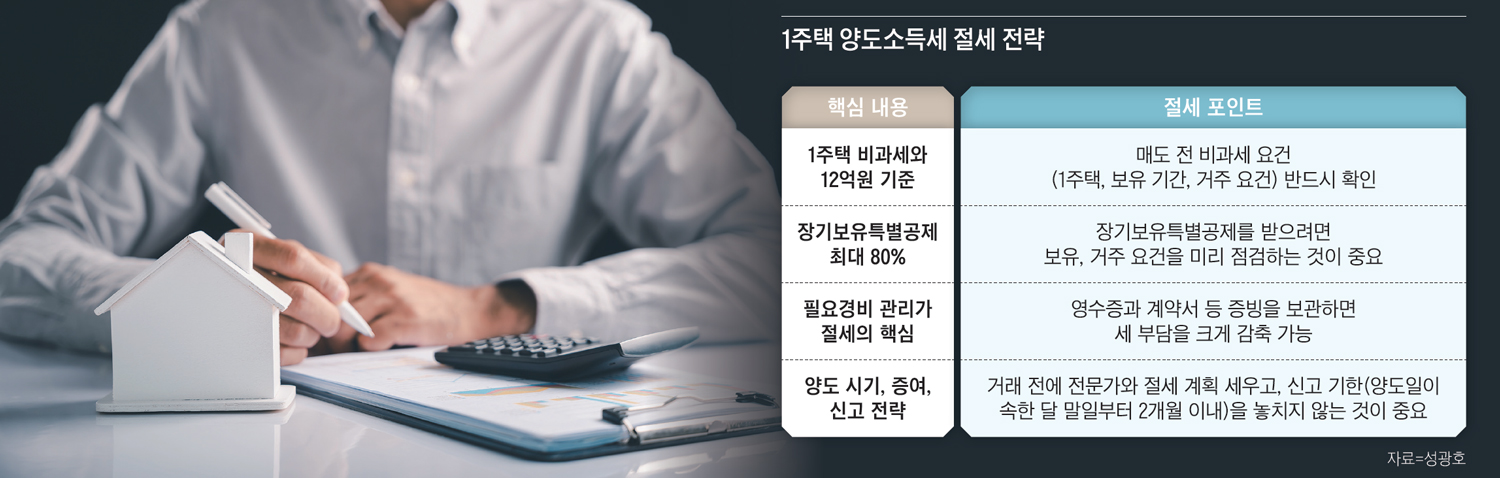

A씨는 2019년부터 보유한 강남구 대치동의 선경아파트 전용면적 127.75㎡ 1채에 8년째 거주 중이다. A씨는 최근 정부가 1가구 1주택 양도소득세 제도 개편을 검토한다는 보도를 듣고 세금 상담을 요청했다.

지금은 1가구가 주택 양도일 현재 국내에 1주택을 보유하고 일정 요건을 충족해 양도하는 경우 주택과 부속 토지의 실지 거래 양도가액 12억원 이하에 대해서는 양도소득세를 과세하지 않는다. 반면에 주택과 부속 토지의 실지 거래 양도가액이 12억원을 초과하는 고가 주택의 경우 양도소득세가 과세된다. 다만 양도가액과 취득가액의 차액인 양도 차익 전액에 대해 과세하지 않고, 전체 양도 차익 중 양도가액에서 12억원을 초과하는 부분의 비율에 해당하는 금액(전체 양도 차익×(양도가액-12억원)/양도가액)만 과세한다.

예를 들어 양도가액이 24억원이고 취득가액이 12억원이라면 양도 차익 12억원 가운데 6억원은 비과세되고 나머지 6억원만 과세된다. 대법원 판례에 따르면, 1가구 1주택의 양도로 인해 발생한 소득에 대해 소득세를 부과하지 않는 취지는 주택은 국민의 주거 생활의 기초가 되는 것이므로 1가구가 국내에 소유하는 1개의 주택을 양도하는 것이 양도소득..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행주 금요일 낮 12시에

무료로 공개됩니다.

발행주 금요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인