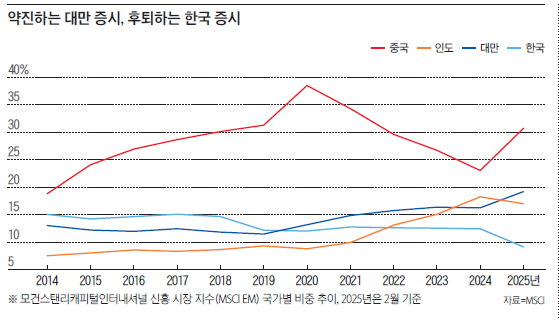

지난 2월 기준 모건스탠리캐피털인터내셔널 신흥 시장 지수(MSCI EM)에서 한국의 비중은 9.14%로 10년 전인 2014년(15.41%) 대비 6.27%포인트 하락했다. 2014년 12.91%였던 대만의 비중이 19.07%까지 올라간 것과 대비된다. 2014년 연평균 8752였던 대만의 가권 지수가 2024년 1만7565로 두 배 껑충 뛴 반면, 한국의 코스피 지수는 1963에서 2565로 30% 상승한 데 그친 탓이다.

‘코리아 디스카운트’ 등 한국 증시의 저평가를 탈출하기 위해 한국 정부는 2024년 증시 밸류업(value up·가치 제고) 정책을 추진했지만, 성과는 미미하다. 밸류업 지표인 주가순자산비율(PBR)은 2월 24일 기준 0.93배로 2024년 2월(0.96배)보다 후퇴했다.

전 세계 780조원가량 자산을 운용하는 네덜란드 연기금 네덜란드연금자산운용(APG)의 신흥 시장 주식 부문장을 맡고 있는 박유경 전무는 3월 26일 인터뷰에서 “한국 정부의 밸류업 정책은 밸류에이션 디스카운트 요인에 대한 심도 깊은 성찰과 해소 방법에 대한 고민 없이 시작됐다”고 평가했다.

박 전무는 “한국의 벨류에이션 디스카운트를 해소하기 위해서는 지배주주가 있는 기업의 지배구조 즉, 재벌 시스템의 업그레이드를 고민해야 한다”고 지적했다. 이어 “정부의 간섭, 경영진·이사회의 도덕적 해이, 기업 내 부정부패 문제 등 지배주주가 없는 기업의 지배구조도 개선해야 한다”고 했다.

그는 “2010년대 초부터 정부, 기업, 주주가 기업 지배구조 개혁에 올인한 결과, 장기적인 경제 선순환의 모멘텀을 일으킨 대만 사례를 참고해야 한다”고 조언했다.

대만은 정부 주도로 독립적 이사회 의무화, ESG(환경·사회·지배구조)·비재무 정보 공시 확대, 전자투표제 도입 등 주주권 보호 강화, 배당 확대 및 자사주 매입 등 주주 환원 확대, 대주주 권한 견제 등을 골자로 한 기업 지배구조 개혁을 추진했다. 박 전무는 “대만 증시의 성장세가 돋보이는 것은 지배구조 개혁으로 글로벌화한 테크 기업이 탁월한 경영 성과를 내고 있기 때문”이라고 설명했다. 다음은 일문일답.

주주 행동주의의 글로벌 추세를 요약한다면.

“1990년대 이후 미국과 유럽에서 연기금의 영향력이 커지며 주주 행동주의가 확산했고, 2000년대 닷컴버블과 회계 스캔들을 계기로 기관 투자자의 책임이 강화되며 자본시장의 주류로 자리 잡았다. 미국 내 반(反) ESG 정서가 변수지만, 오랜 전통의 주주 행동주의가 약화되진 않을 것이다. 일본, 중국, 대만, 한국 등 아시아 주요 시장은 이제 막 주주 행동주의가 자리를 잡아가는 단계로, 특히 한국은 구조적 문제와 시장의 요구가 분출되는 시기라 지배구조 개선 압력을 외면하기 어려울 것이다.”

일본의 증시 밸류업 성공에 주주 행동주의가 어떤 기여를 했는지 설명해달라.

“일본 증시 밸류업의 핵심은 주주 행동주의의 활성화였고, 그 기반에는 정부와 연기금의 역할이 컸다. 일본 정부 연기금 투자 기금(GPIF)과 기업연금은 스튜어드십 코드 준수를 운용사 평가에 반영하고 투명성을 높였으며, 행동주의 펀드에도 자산을 배분했다. 이를 통해 주주 행동주의가 기관 투자자의 책임이라는 인식이 확산하며, 일본 재계의 견제를 넘어 기업 변화로 이어질 수 있었다.”

주주 행동주의가 소니, 히타치 등 일본 대기업의 구조조정 성공에 어떤 기여를 했나.

“주주 행동주의는 경영진에게 ‘왜’라는 질문을 던지며 시작된다. 기관 투자자는 처음엔 조용히, 이후 주총이나 주주 제안을 통해 이사회에 책임 있는 대응을 요구한다. 히타치, 소니도 예외는 아니었다. 수십 년간 구조조정, 지배구조 개선, 자본 배분, 주주 환원 등을 요구하는 목소리에 기업은 무성의했지만, 행동주의가 저변을 넓히고 평판에 영향을 미치면서 더는 외면하기 어려워졌다.”

대만의 증시 밸류업 성공 배경은 무엇인가.

“대만 기업이 오랫동안 유지해 왔던 가족 경영 중심 지배구조와 관행으로는 대만 기업을 글로벌 기업으로 만들어 낼 수도, 지속적으로 성장시킬 수도 없다는 인식과 함께, 증시에 글로벌 투자 기관을 유인할 수도 없다는 사실을 깊이 성찰한 결과다.”

지배구조 개혁이 대만 경제에 미친 영향은.

“TSMC 등 대만 기업은 지배구조 개혁을 통해 아시아를 넘어 글로벌 시장에서 두각을 나타내고 있으며, 중소기업이 글로벌 기업으로 성장할 수 있는 모범이 되고 있다. 이는 대만 경제에 활력을 불어넣고 성장률 제고에도 기여하고 있다. 대만 개인 투자자는 글로벌화된 자국 기업에 투자함으로써 별도로 해외 주식에 나설 필요가 없다. 이는 비자본주의적 지배구조를 ‘한국적’이라 포장하며 외국인 투자자에게 강요하는 한국 기업에 시사점을 준다. 한국은 주주 가치 훼손에 대한 책임을 묻기 어려운 구조 탓에 자국 투자자에게 외면받고 있는 것이다.”

지배구조 개혁 중심 밸류업 전략은 대만의 산업 생태계에 어떤 영향을 주었나. 주주 행동주의는 어떤 역할을 하나.

“대만은 지배구조 개혁의 일환으로 협력 업체 관리와 공급망의 투명성·책임성을 강화했다. 대기업의 공급망 정보를 공개해 협력 업체가 공정하게 경쟁하고 성장하도록 유도했고, 이는 산업 생태계의 선순환을 이끌었다. 주주는 공개된 정보를 바탕으로 기업의 협력 업체 관리 방식이 장기 이익에 부합하는지 점검하고, 문제가 있으면 경영진과 이사회에 시정을 요구한다. 이는 대만 테크 산업의 다양성과 회복력을 높였으며, 협력 업체 선정 시 대주주 사익이 우선되는 한국과 뚜렷한 대조를 이룬다.”

최근의 상법 개정 움직임은 한국에서도 주주 중심 경영이 강화될 것이라는 점을 시사한다. 기업이 어떻게 대응해야 할까.

“행동주의 펀드는 기업이 대주주·경영진만을 위한 결정을 지속하고, 밸류에이션 디스카운트가 만성화한 경우에 나선다. 결국 주주 행동의 원인은 기업에 있다. 경영진과 이사회가 모든 주주를 고려해 장기적 투자와 효율적 자본 배분에 힘쓴다면, 오히려 기업 경쟁력은 강화될 것이다.”

좀 더 구체적인 방법을 이야기해달라.

“간단하다. 글로벌 기업처럼 대주주가 이사회나 경영에 참여해 경영진을 감시하고 견제하면 된다. 경영진과 이사회는 주주와 소통하며 기업 가치 개선에 힘써야 하고, 이사회는 경영 성과에 책임을 물을 수 있어야 한다. 대주주, 일반 주주, 경영진, 이사회의 이해는 ‘모든 주주에게 공평한 가치 창출’이라는 목표로 일치해야 하며, 이를 감시하는 핵심 주체는 이사회다. 그러나 한국 기업 대부분의 이사회는 그 역할을 외면하는 듯하다.”

주주 친화적 경영? 이사회 멤버 불참하는 韓 주총부터 바꿔야

“주주총회(주총)는 기업의 얼굴이자 경영 철학을 보여주는 무대입니다.”

박유경 전무는 주주 친화적 경영 환경을 조성하기 위해서는 한국 기업의 형식적인 주총 관행을 바꿔야 한다고 지적했다.

그는 “2년 전 LG화학 주총에 참석했을 때 이사회 멤버가 대부분 참석하지 않아 충격을 받았다”면서 “특히 대주주가 이사회 멤버임에도 불참한 점은 상징적이었다”고 전했다, 이어 “한화생명의 경우 주총을 10분 만에 마무리하며 사실상 소통을 포기한 듯한 인상을 줬다”고 지적했다.

박 전무는 “대만 기업은 이사회가 주총에 직접 참석해 주주에게 성실히 설명하고, 기본적인 예의를 지키는 문화가 자리 잡혀 있다”며 “한국 기업도 이제는 주총을 귀찮은 의례가 아닌, 기업 가치를 높이는 소통의 장으로 인식해야 한다”고 강조했다.

그는 “이사회와 경영진은 주주 목소리에 귀 기울이고 진정성 있게 설명하는 것부터 시작해야 한다. 그게 기본이다”고 지적했다.